La banca reabre el grifo del crédito promotor 16 años después de la gran crisis

Las grúas vuelven a ser una parte importante del paisaje español, especialmente en las grandes ciudades. Nada que ver con la época del ladrillo en los años 2000, pero las cifras ya muestran que la construcción de viviendas es una tendencia al alza. … Y para ello es imprescindible que vuelva a fluir crédito bancario a los promotores para que puedan construir esos edificios que en los últimos 16 años se contaban a cuentagotas.

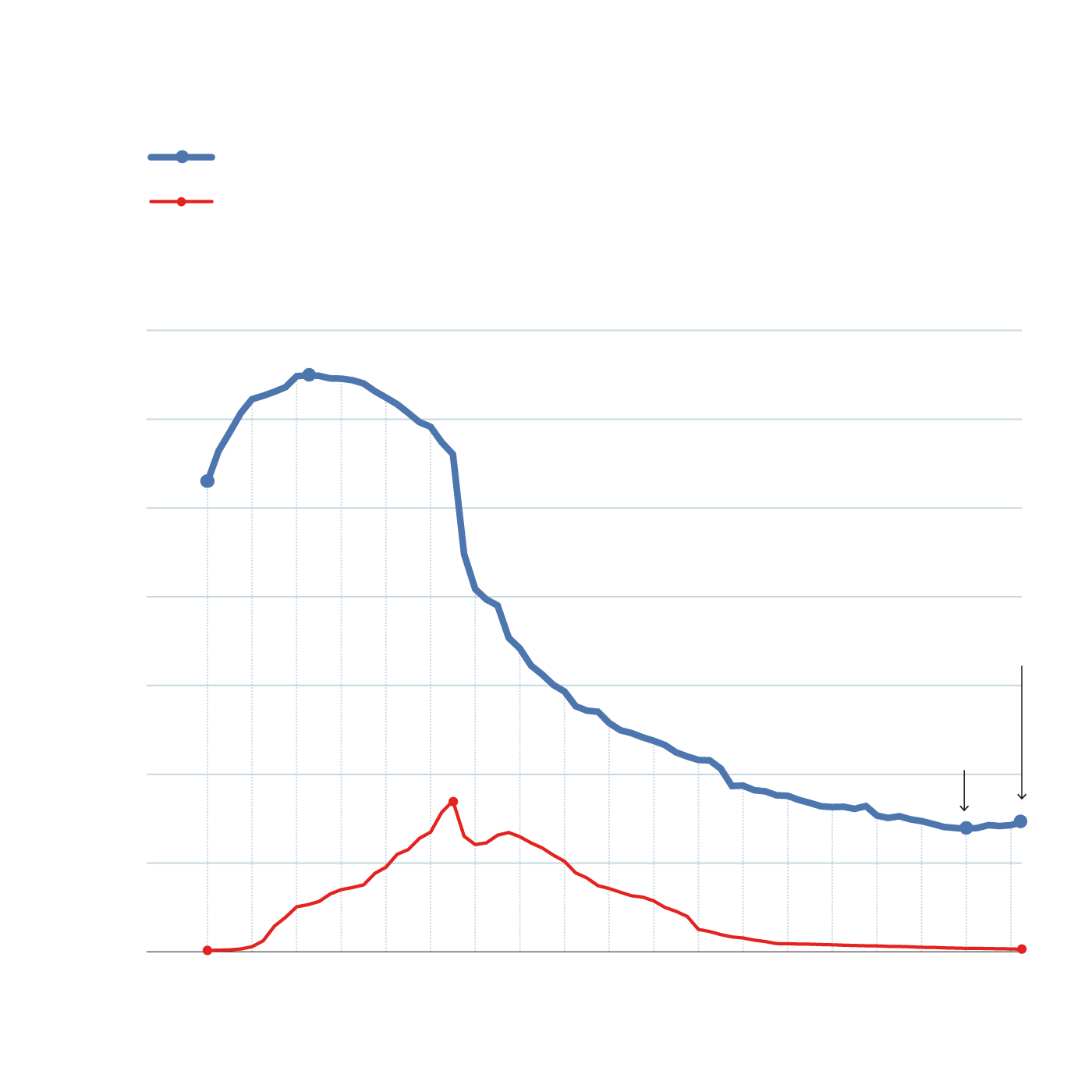

las estadisticas de Banco de España muestran que los préstamos de entidades financieras para la promoción inmobiliaria están creciendo a un ritmo notable. Los datos del epígrafe de préstamos para actividades inmobiliarias, que incluye el crédito promotor, son claros. A cierre de junio de 2025, la financiación de este sector creció hasta un saldo total de 73.276 millones de euros, frente a los 69.235 millones que había a principios de 2024, cuando se tocó fondo en el actual ciclo.

El crecimiento en poco más de un año ha sido del 6%, tras el crédito por el llamado actividades inmobiliarias venía en caída libre desde septiembre de 2009, cuando la burbuja inmobiliaria ya había estallado. El máximo histórico se alcanzó en junio de ese año con un crédito por valor de 324.663 millones de euros, cifras que, sin embargo, están muy lejos de las que se ven hoy.

Ese año la crisis inmobiliaria fue un terremoto. En plena crisis del ladrillo, que luego se convertiría en crisis financiera, todo se fue al traste en el sector. Las grúas se detuvieron, muchos promotores quebraron y el apetito por construir se desvaneció; En realidad, el drama entonces era que las construcciones y las hipotecas no se podían seguir pagando, la población perdía empleo a pasos agigantados y el país aspiraba a un rescate de Europa.

La magnitud del problema se puede ver en las cifras de créditos para actividades inmobiliarias que terminaron en mora. El pico de dinero en estos préstamos se alcanzó con 324.663 millones en junio de 2009; Pues bien, en septiembre de 2012 los préstamos impagados a la promotora ascendían a 84.989 millones de euros, lo que suponía que el 30% del crédito vivo que existía estaba moroso. Eso derribó al sector inmobiliario, también a ciertos bancos, y puso en problemas a muchos otros. Como medida extraordinaria se puso en marcha la Sareb, el llamado ‘banco malo’ que, con la deuda pública, asumió los activos más tóxicos de las entidades financieras, entre los que se encontraba el crédito promotor.

Evolución

de crédito para actividades

bienes raíces

En millones de euros

Datos trimestrales

(Marzo, Junio, Septiembre y Diciembre)

Crédito por actividades inmobiliarias

Crédito por actividades inmobiliarias

eso esta en default

Evolución del crédito para actividades inmobiliarias

En millones de euros / Datos trimestrales (marzo, junio, septiembre y diciembre)

Crédito por actividades inmobiliarias

Crédito por actividades inmobiliarias que se encuentra en mora

Más de una década después, el saldo de morosos en este sector es de sólo 1.429 millones de euros. Y esto permite reabrir el grifo del crédito para financiar el renovado apetito por reconstruir edificios residenciales en España. Fuentes bancarias reconocen que desde hace años el crédito para la promoción inmobiliaria está (y sigue estando) bajo la lupa a la vista de lo ocurrido en el pasado. Sin embargo, añaden que, en cualquier caso, esto les ha permitido aprender lecciones después de haber pasado por una época en la que todo estaba financiado, los requisitos eran menores y la economía no dejaba de crecer.

Fuentes del sector bancario confirman que se está observando una notable aceleración en el crédito para promociones inmobiliarias. Y aunque es algo transversal a todo el sector porque es un negocio con mucho margen, las fuentes indican que están Caixabank y Banco Santander las dos entidades más activas en España. Aun así, en el sector insisten en que su prudencia con este crédito sigue siendo máxima, siguiendo los más altos estándares a la hora de conceder préstamos.

Además, los bancos indican que ahora dar este tipo de financiación implica más requisitos de capital, por lo que cada operación se revisa al milímetro. Precisamente por esta cautela por parte de los bancos, es habitual que la primera financiación de las promociones se suele realizar mediante fondos de inversión y luego, con todas las licencias, requisitos técnicos y el proyecto definido, se refinancia la deuda con los bancos, que son los que asumen la financiación durante todo el desarrollo de las promociones y su posterior venta.

El problema del suelo

Asimismo, las entidades financieras sostienen que felizmente vuelve a fluir el crédito para promoción porque se ha reactivado la demanda. Más aún, tener a todos encima de la mesa con el diagnóstico de que en España el gran problema de la vivienda es de oferta, que no se adapta a la demanda y los precios se están disparando. Un diagnóstico en el que coinciden el Banco de España, las propias entidades, las casas de análisis…

En este sentido, si el crédito por la promoción ha sido en horas bajas es también por la escasez de tierras finalistas construir, con cifras de permisos de construcción seis o siete veces inferiores a las de la época dorada del ladrillo. El año pasado, los permisos para construir vivienda nueva marcaron su mejor año desde 2008 cuando se registraron 127.721, un 17% más que el año anterior, pero lejos del pico histórico alcanzado en 2006 cuando se alcanzaron 865.561 visados.

Se trata de un problema importante que el sector promotor esperaba desbloquear con la aprobación de la reforma de la ley del suelo, que el año pasado el PSOE retiró del Congreso de los Diputados por falta de apoyo. El nuevo texto contó con el visto bueno de los empresarios y aspiraba a dotar de seguridad jurídica a los planes urbanísticos de los ayuntamientos para que no quedaran empantanados en los tribunales cuando se presentara cualquier recurso. Actualmente hay alrededor de un centenar de municipios afectados por esta parálisis, según los cálculos de la asociación de promotores APCEspaña.

alojamiento

Es el déficit de viviendas que calcula el Banco de España el que existe

Según los cálculos de esta asociación, en España se necesitan de media entre 10 y 15 años para transformar el suelo destinado a edificar en un producto residencial, en un momento en el que España necesita alrededor de 700.000 casas para cubrir el déficit existente respecto al crecimiento anual del número de hogares, según el Banco de España. Los promotores, por su parte, estiman que la falta de vivienda podría alcanzar un total de 2,74 millones de unidades en 15 años, lo que dejaría a España en una situación de colapso inmobiliario total.

En cuanto a la financiación, el sector también considera imprescindible una reforma legislativa para que los promotores puedan optar a préstamos bancarios para realizar obras de vivienda industrializada -viviendas que se construyen en una fábrica-, la solución más buscada para acelerar la creación de producto, ya que reduce drásticamente los tiempos de construcción.

De hecho, el Gobierno también recurre ya a esta opción tras la aprobación este año del Perte para la industrialización de la vivienda, con el que aspira a aportar 1.300 millones de euros de financiación con cargo a los fondos europeos de recuperación. El objetivo es llegar a entre 15.000 y 20.000 viviendas industrializadas al año durante la próxima década, pero el sector promotor aún no detecta avances por parte del Ministerio de Vivienda con el proyecto.

Puedes consultar la fuente de este artículo aquí