Razones para no comprar SpaceX en bolsa, la empresa del año

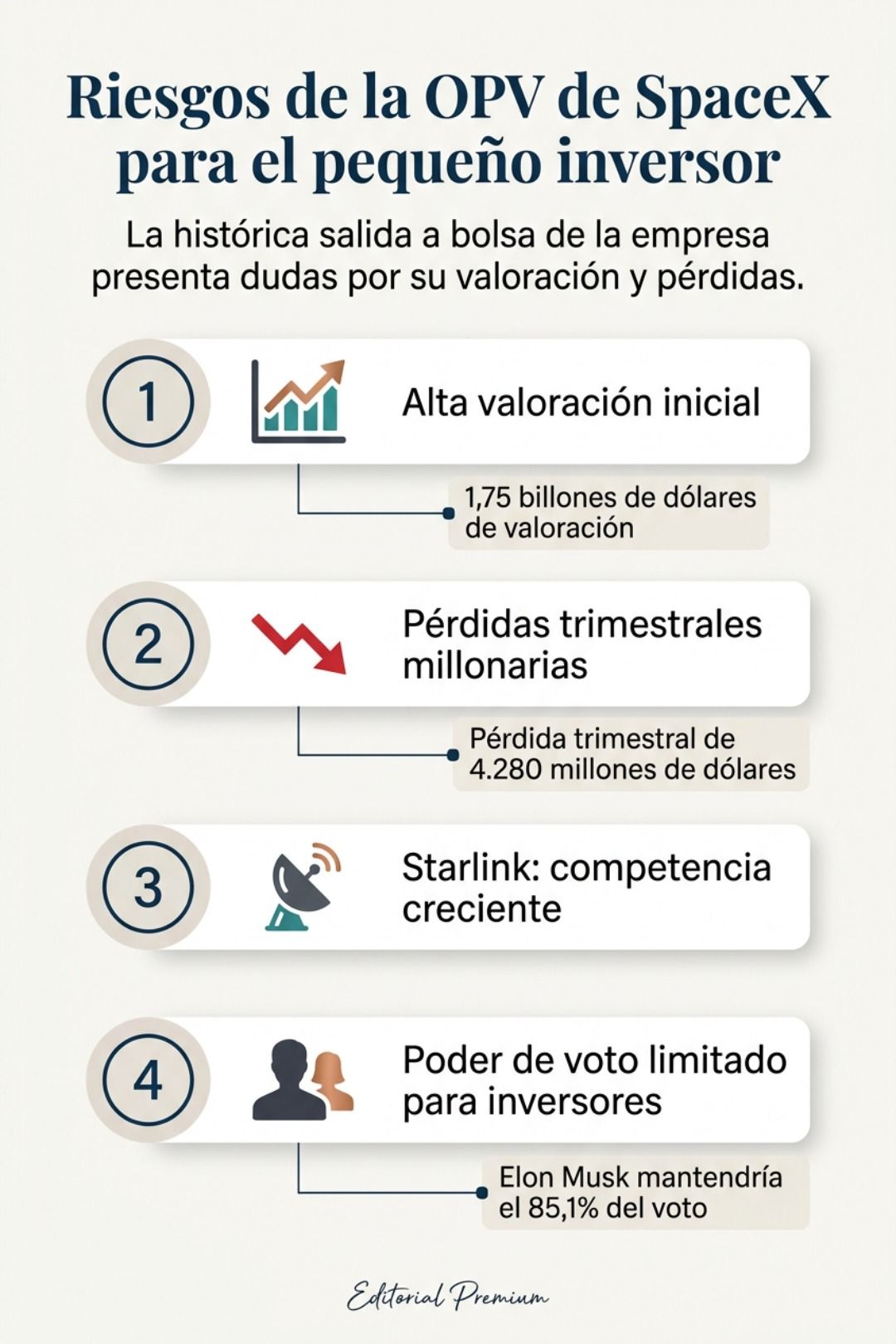

SpaceX pasará a ser una de las OPI más importantes de la historia. corporativo Elon Musk Se encuentra en todos los negocios más futuristas de la actualidad, como los cohetes reutilizables y la Internet satelital. Enlace estelarinteligencia artificial y, en general, narrativas casi imposibles de igualar. Tampoco podemos olvidarnos de sus contratos gubernamentales. Sin embargo, esto es exactamente lo que debería evitar este entusiasmo. SpaceX busca una valoración más cercana 1,75 billones de dólares Recaudó aproximadamente 75 mil millones de dólares, cifra que lo ubica entre oferta pública inicial La mejor vista jamás vista.

El problema es obvio, especialmente para los pequeños inversores. Cuando una empresa entra al mercado con todo su futuro ya descontado, comprar el primer día (o los primeros días) puede ser mucho más arriesgado de lo que parece.

La valoración puede ser la primera gran pregunta

SpaceX no fue descubierta como una empresa desconocida. Buscamos una empresa que haya sido apasionante durante años, que tenga una gran base de seguidores y expectativas extremadamente altas. Reuters El objetivo de valoración de la empresa es de 1.750 millones de dólares, con un precio de oferta pública inicial de 135 dólares por acción, según el anuncio.

Los inversores pagarán por SpaceX no sólo por su presente, sino también por un futuro muy optimista. Esto incluye Starlink como conexión satelital planetariaStarship funciona con normalidad, los contratos gubernamentales aumentan, el negocio espacial crece, etc.

Para ser claros, el riesgo no es que SpaceX sea una mala empresa, sino que a un precio tan alto, incluso una empresa extraordinaria puede convertirse en una mala inversión.

Las empresas interesantes no siempre son acciones baratas

El mercado de valores está lleno de ejemplos de grandes empresas que salieron a bolsa con valoraciones infladas. Si bien todo eso puede ser fantástico, no garantiza que quienes compran a precios exorbitantes obtengan ganancias.

El caso de SpaceX es único porque su atractivo es obvio. Dominó los lanzamientos espaciales, convirtió la reutilización de cohetes en una ventaja competitiva y convirtió a Starlink en el referente mundial en conectividad satelital. El problema es que todo esto ya está incluido en el precio de salida.

como advirtió Javier Sanzdirector ejecutivo Área de intercambiolas valoraciones infladas pueden beneficiar enormemente a los accionistas y fundadores anteriores, pero no necesariamente a los pequeños inversores que se dirigen a las operaciones del primer día.

El negocio espacial sigue siendo muy caro

SpaceX ha reducido costos en una industria históricamente cara, pero eso no significa que la haya convertido en una industria barata. Desarrollar cohetes, construir satélites, construir redes de lanzamiento, mantener la infraestructura terrestre y financiar nuevos productos. Requiere grandes cantidades de inversión de capital.

Reuters confirmó que en su prospecto de salida a bolsa, SpaceX mostró una pérdida trimestral de 4.280 millones de dólares en los primeros tres meses de este año, ocho veces la cantidad en el mismo período del año pasado. Esto obliga Tenga cuidado con el futuro de la empresacomo no basta con tener una visión, también hay que saber convertirla en algo sostenible en el largo plazo.

Tradicionalmente, las empresas que recaudan grandes cantidades de dinero tienden a sufrir pérdidas en el mercado de valores si el «sentimiento» del mercado cambia. Por ejemplo, si las tasas de interés aumentan, si el apetito por el riesgo disminuye o si los períodos de recuperación se alargan, los inversores pueden comenzar a exigir resultados antes de lo esperado.

Starlink presta demasiada atención a la historia

Muchos consideran que SpaceX es una empresa muy diversa en términos de actividades espaciales. Sin embargo, Starlink, su internet satelital, Esta es la parte más fácil de entender del negocio.más cerca de los consumidores, lo que podría justificar ingresos recurrentes a gran escala.

El problema es que Starlink también tiene riesgos. El hecho de que acabe de subir precios en España y el resto del mundo confirma que busca incrementar sus niveles de monetización. Tiene sentido en zonas donde no hay fibra y buen 5G, pero vender en ciudades o zonas con buen cableado de fibra es más complicado.

Por si fuera poco, la competencia continúa. Amazon se está preparando para Leo, Europa está promoviendo IRIS², Eutelsat OneWeb es un competidor en conectividad satelital y China está avanzando en su propio programa espacial. La ventaja de SpaceX aquí es real, pero no permanente.

Elon Musk es un activo y un riesgo

Para hablar de SpaceX, tenemos que hablar de Elon Musk. Su historia y teslaxAI o SpaceX le dan un nivel de credibilidad que pocos fundadores en el mundo tienen. Pero Musk también es un riesgo. Es una persona que no se queda callada, puede decir lo que quiera, sus comentarios son controvertidos y su figura pública puede incluso influir en el mercado.

Con Tesla, hemos visto que el factor Musk puede ser un arma de doble filo. Por un lado, puede provocar acciones a través de sus declaraciones o planes futuros, pero también puede provocar una marea global de odio hacia sus vehículos eléctricos.

Reuters informó que Musk conservará alrededor del 85,1% de los derechos de voto combinados después de la IPO. Esto significa que los inversores tienen un poder muy limitado para influir en la dirección de la empresa.

Resumen de señales de alerta antes de comprar SpaceX

| bandera roja | Qué quiere decir esto |

|---|---|

| Los requisitos de evaluación son muy altos. | Si los ingresos de SpaceX se acercan a los 1,75 billones de dólares, gran parte del crecimiento futuro ya está descontado. |

| alta perdida | La empresa ha mostrado pérdidas relacionadas en sus presentaciones de IPO, por lo que los inversores tendrán que confiar en ganancias futuras no comprobadas. |

| dependencia de Starlink | Una parte importante de la tesis de inversión depende del crecimiento continuo y la mejora de los márgenes en Internet por satélite. |

| negocio intensivo en capital | Cohetes, satélites, lanzamientos, fábricas y proyectos como Starship requieren inversiones enormes y continuas. |

| La competencia es cada vez más feroz | Jugadores como Amazon, Europa y China quieren entrar con fuerza en el mercado espacial y de satélites. |

| gobierno corporativo centralizado | Musk mantendrá un control de votación muy alto, dejando poco espacio para que los accionistas minoristas tengan alguna influencia. |

| Riesgos de la euforia inicial | Las OPI de alto perfil pueden comenzar con fuerza y luego corregirse en el transcurso de meses o incluso años. |

Preguntas frecuentes sobre la salida a bolsa de SpaceX La empresa tiene un objetivo de valoración de casi 1.750 millones de dólares y las acciones se cotizan a unos 135 dólares.

A pesar del éxito, el prospecto de salida mostraba una pérdida trimestral de 4.280 millones de dólares, ocho veces el nivel del año anterior, lo que requería flujos de capital continuos.

Elon Musk conservará alrededor del 85,1% de los derechos de voto, lo que limita en gran medida la influencia de nuevos inversores.

¿Cuál es la valoración estimada de la IPO de SpaceX?

¿Qué riesgos financieros enfrenta actualmente SpaceX?

¿Quién tiene el control de la empresa después de la IPO?

Puedes consultar la fuente de este artículo aquí