Cómo preparar las finanzas para vivir 100 años

Los españoles viven cada vez más. Según él Instituto Nacional de Estadísticas (INE), la esperanza de vida en España ya llega a 83.8 añosque nos coloca entre los países más largos del mundo, solo detrás de Japón. Esto implica que muchas personas vivirán entre 20 y 30 años después de la jubilación y vivirán mejor. Pero, ¿Estamos preparados financieramente para ello?

Hoy, uno La persona de 20% de años tiene un 50% de probabilidades de alcanzar los 100 añosY quien tiene 60 años, más del 50% de exceder los 90. Un salto extraordinario si recordamos que cuando se creó el sistema de seguridad social, hace poco más de un siglo, la esperanza de vida era de alrededor de 40 años. Luego, solo el 25% de la población alcanzó los 65 años, y aquellos que lo hicieron en promedio durante unos ocho años más. Hoy, ese 25% sobrevive hasta 91 años.

La buena noticia es que no solo viviremos más, sino con una mejor salud. Lo malo: El sistema de pensiones y protección social no ha evolucionado a la misma tasa.

En la jubilación se necesitan más recursos

Uno de los errores más comunes Es creer que En jubilación se necesitan menos recursos. Sin embargo, a los 65 años, muchas personas permanecen en forma completa y con una vida social activa, lo que implica costos adicionales.

Además, hay gastos que cubrieron previamente la compañía, como el seguro médico, el automóvil o el teléfono, que ahora pasan al jubilado. También es común que en esta etapa los padres quieran ayudar a sus hijos financieramente. A todos esto se agregan nuevas necesidades: reformas de viviendas, servicios de asistencia o atención de dependencia. La jubilación ya no es un final, sino una nueva etapa vital, más larga, más activa … y más cara.

Salud relacionada con el nivel de ingresos

Varios estudios, como el publicado en Harvard Gazette, confirman que la salud está directamente relacionada con el nivel de ingresos: para mayores ingresos, mayor esperanza de vida.

¿Cómo prepararse entonces?

Paula Satrústegui, una socia de consejos patrimoniales en Abante, lo resume así: «Cuanto antes comencemos a salvar, menos será el esfuerzo. Dejar el dinero en pie no es una opción: solo con la inflación está perdiendo valor ». Para ella La clave es tener una billetera equilibradacapaz de resistir la volatilidad del mercado, ya sea una crisis o pandemia. «Sería triste trabajar toda una vida y no poder vivir como queremos retirarnos», agrega.

«Sería triste trabajar todas nuestras vidas y no poder vivir como queremos retirarnos»

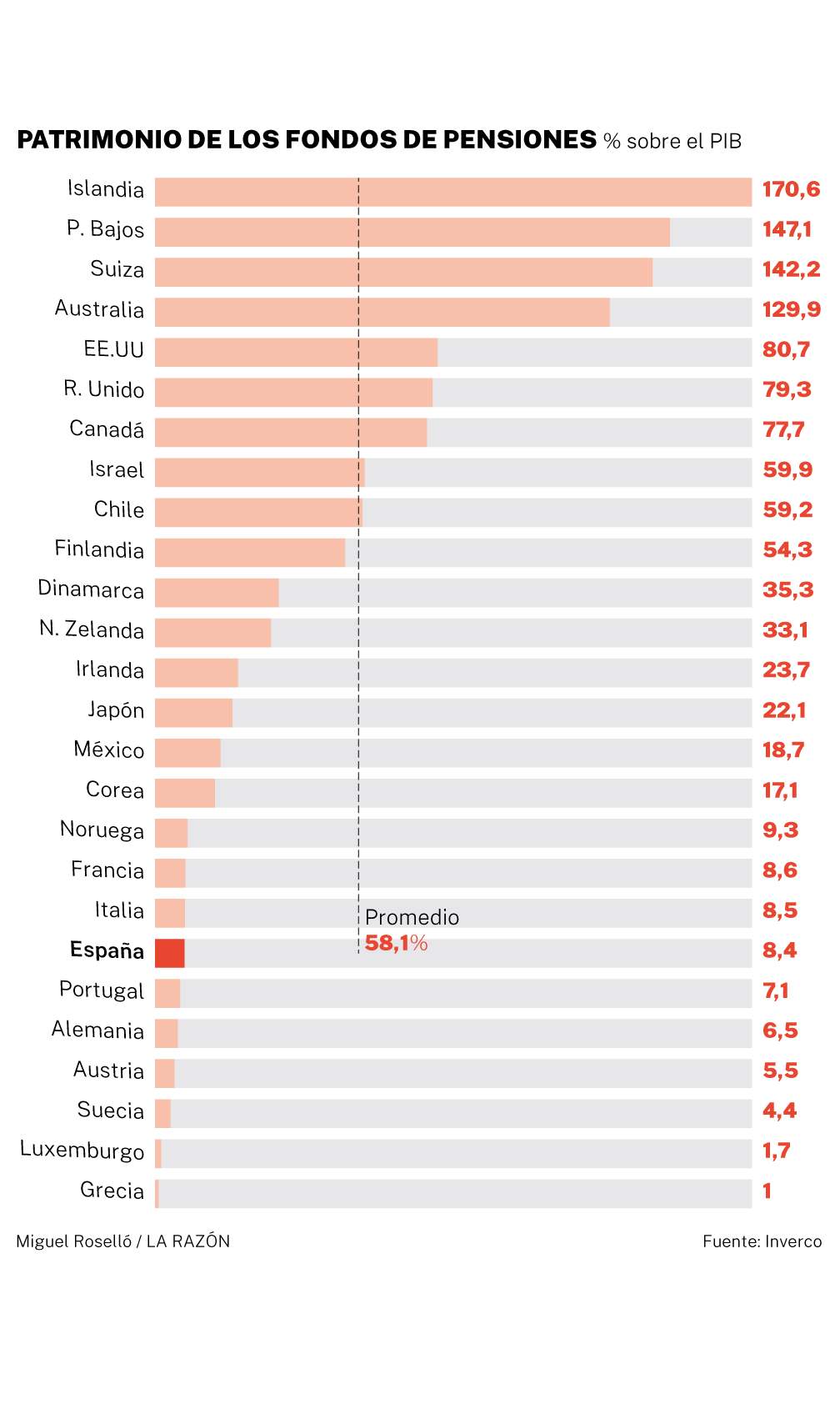

¿Son los planes de pensiones en España? Mientras que en Europa Los fondos de pensiones y seguros representan el 28.6% de ahorros financieros de los hogares, en España esa figura apenas llega a las 12.1%, según un informe de Inverco. En los Países Bajos e Irlanda suponen más del 45%.

España Ha reducido drásticamente los límites de la contribución a los planes de pensiones individualesS – de 8,000 a solo 1,500 euros por año, lo que ha tenido un impacto notable. En los últimos cuatro años, los españoles han dejado de contribuir con 9.8 mil millones de euros, y las secciones de alquiler promedio (24,000 a 51,000 euros) han perdido más de 611 millones en ahorros fiscales, según datos de la agencia fiscal.

Pero a pesar de su menor atracción, Satrústegui recuerda el ventaja fiscal que aún retiene: «Si su tipo marginal es del 45%, al contribuir con 1,000 euros, Hacienda le devuelve 450. Es como si ese dinero no se hubiera ganado». Sin embargo, advierte: «Con solo 1.500 euros al año no es suficiente. Y dado que ese dinero está bloqueado hasta la jubilación (excepto las excepciones), debe también diversificarse con otros productos más flexibles, como fondos de inversión ».

Fondos de inversión: alternativa sólida y líquida

Algunos podrían evitar invertir con miras a la jubilación por temor a que los eventos imprevistos que necesitan tener dinero a corto plazo. Por lo tanto, dice Satrústegui, es muy importante tener en cuenta el necesidades de capital futuras que puedan surgir Y si el producto en el que invertimos nos permite tener nuestros ahorros.

En este sentido, debe recordarse que Los fondos de inversión permiten que el dinero se recupere cuando lo necesitemosSi bien los planes de pensiones son ilegítimos, excepto que se cumple la contingencia de la jubilación, además de la discapacidad, la dependencia, la muerte y otros supuestos de liquidez excepcionales, como el desempleo a largo plazo, las enfermedades graves y, desde 2025, la liquidez del décimo año.

Desde 2012, La posesión de fondos de inversión Por parte de los hogares españoles, este aumento en todos los países de la zona euro se cuartan. Frente a países como Francia en los que la participación de los hogares en los fondos de inversión apenas se ha modificado, en España se ha multiplicado por 4.2.

Ahorros en fondos de inversión Según Inverco, ha seguido creciendo en 2025, superando los 400,000 millones de euros y alcanzando el 16,1% del ahorro financiero familiar total de la familia. ¿La razón? Rentabilidad promedio de 7.6% en 2023 y 6.9% en 2024, junto con una alta diversificación y eficiencia fiscal. «Con 1,000 euros puede acceder a muchas acciones o bonos. Además, los fondos no pagan hasta que se venden, lo que los hace más eficientes que otros productos, como acciones con dividendos «, explica Satrúgui.

Por él lado fiscal, Una de las cosas en las que ambos productos comparten fondos de inversión y planes de pensiones, recuerda a este experto, es que permiten cambiar la política de inversión, transfiriéndose de un plan a otro o de un fondo a otro, sin tener que pagar impuestos. Es decir, solo se gravan cuando el reembolso o cuándo se rescata el plan, lo que permite que el impuesto y el cambio de estrategia financiera se diferencie sin tener que dar cuentas con el Tesoro en ese momento.

¿Cómo se imponen los fondos de inversión?

En el caso de los fondos de inversión, la propiedad o la pérdida patrimonial tributo en el IRPF en la base de ahorros, la parte impositiva de SO, entre 19 y 30%, dependiendo de la cantidad: hasta 6,000 euros a 19%; entre 6,000 y 50,000 euros, 21%; Entre 50,000 y 200,000 euros, 23% y entre 200,000 y 300,000 euros al 27% y de 300,000 euros, 30%. (Las pérdidas pueden ser recompensadas en el estado de resultados, sin límite, con otras ganancias patrimoniales y, con un límite, con los rendimientos de los muebles).

¿Cómo se imponen los planes de pensiones?

Con respecto al planes de pensiones, Debe pagar el monto que se retirará en la base general, como si fueran ingresos del trabajo, entre 19 y 47%. Por lo tanto, debe tenerse en cuenta que, cuando se rescata un plan de pensiones, la tasa impositiva suele ser más baja, ya que cuando el ingreso es generalmente más bajo, para lo que Pagan menos impuestos.

Además, y con respecto a los impuestos de los planes de pensiones, es muy importante no olvidarse de DeduccionesRecuerda al experto. Cada año se puede contribuir con un máximo de 1.500 euros a un plan de pensiones individual, y la financiación devolverá lo marginal sobre lo que se contribuye: también hay un límite fiscal, que es el máximo de lo que podremos deducir, que es menos de 1.500 euros o 30% de los retornos netos de trabajo y actividades económicas. Y aquí, CCuanto mayor sea la tasa impositiva, mayor es la deducción.

Por ejemplo, teniendo en cuenta la escala estatal, si el año pasado contribuimos con el máximo, 1.500 euros, y tenemos un tipo marginal del 19%, recibiríamos una declaración de impuestos de 285 euros; Si tuviéramos un tipo de 47%, a la misma contribución, el rendimiento sería de 705 euros, recuerda Satrúgui. «Por lo tanto, el atractivo de los planes de pensiones es, por un lado, el aplazamiento fiscal. -Today, guardo algunos impuestos que pago cuando me retiro, junto con el hecho de que, normalmente, nuestra tasa impositiva en la jubilación es mayor de lo que tenemos en la contribución».

¿Cómo rescatar el plan de pensiones?

Por otro lado, a tiempo para rescatar el plan de pensiones Es conveniente hacer un ejercicio de planificación financiera y fiscal para evaluar qué estrategia es la más conveniente en cada caso: en forma capital -Cada alquilar – con ingresos periódicos, o en forma mixta.

Si tiene contribuciones antes del 31 de diciembre de 2006, se puede aplicar una reducción del 40% cuando el rescate se lleva a cabo en forma de capital, aunque, sí, hay límites temporales para poder aplicar esta deducción. ¿Cuáles son los plazos para rescatar el plan de pensiones con la reducción del 40%? Aquellos que se retiraron de 2015 tienen el año de jubilación en progreso y los dos posteriores para aplicar la deducción. Por lo tanto, 2025 es el último año para aquellos que se retiraron en 2023.

Jóvenes, los más afectados

España se destaca por Tener poca cultura financiera. Debes comenzar a educar desde la escuela o incluso antes. «Cuando comenzamos a trabajar con 22 años, ya tenemos nuestra forma de pensar. Y muchos siguen el modelo de nuestros padres o abuelos, que vivieron en otra época y de otra manera «, dice Satrusegui.

Un informe reciente de la BBVA e Ivie Foundation advierte que los jóvenes de hoy tendrán que retirarse a los 71 años, y con pensiones más bajas. Incluso aquellos que cóticos durante 35 años deben retrasar su jubilación hasta 68 años. Y tendrán que soportar mayores citas debido al mecanismo de Equidad intergeneracionalsin una mejora equivalente en la pensión. Esto hace que sea aún más urgente comenzar a ahorrar lo antes posible.

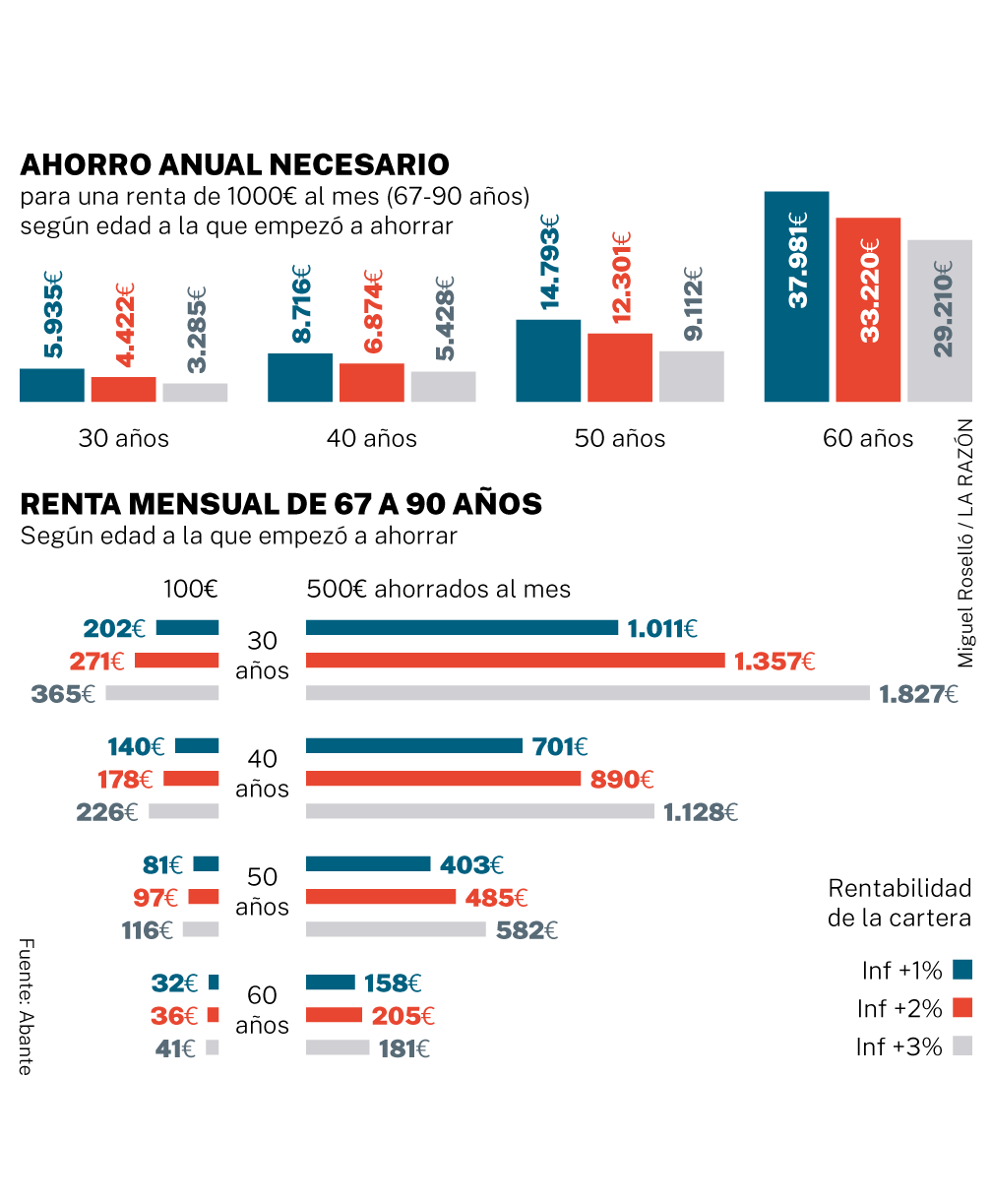

Satrústegui pone dos ejemplos simples: ahorrar 100 euros por mes desde la edad de 30 años, podríamos obtener un ingreso mensual de 202 euros entre 67 y 90 años (suponiendo una rentabilidad de inflación +1%). Mientras que si ahorramos 500 euros por mes de 30, el alquiler alcanzaría 1,011 euros por mes en ese mismo período.

La longevidad también se financia

«No dejemos el dinero en el colchón. Si invertimos 100,000 euros al 5% por año, en 25 años tendremos más de 209,000 euros. En términos actuales, alrededor de 130,000 euros de poder adquisitivo. Mucho más que si simplemente mantengamos el dinero sin invertirlo. Una solución muy útil es tener dos carteras: una a corto plazo, muy conservador, lo que nos permite cubrir nuestras necesidades inmediatas. Otro a largo plazo, con más riesgo, diseñado para aumentar y mantener el patrimonio. De esta manera, frente a eventos de mercado impredecibles, podemos mantener nuestro nivel de vida sin comprometer el total de nuestra inversión «, dice Satrústegui.

Cómo expone el libro La vida de 100 años, hemos pasado de tener una vida de tres etapas (estudios, trabajo y jubilación) a una vida más flexible, Con múltiples fases: estudiar, trabajar por su cuenta, emprender, ser voluntario, cuidar a familiares o incluso detenernos para redirigirnos. Todo esto requiere más planificación y adaptación. Y aunque a muchas personas les gustaría retirarse antes de los 65, la realidad es que el Seguro Social penaliza estas decisiones y alienta la vida laboral.

El Jubilación activaLo que nos permite combinar pensiones y trabajos, será cada vez más relevante. Sin embargo, en España, menos del 5% de los jubilados lo hacen, en comparación con el 13% de Europa. «Este modelo ayuda a reducir la necesidad de recurrir a ahorros desde el primer día y le permite acceder a pensiones más altas. Pero, como dijimos, es necesario un cambio de mentalidad. No se trata solo de ahorrar, sino también de invertir mejor ”, dice Satrústegui. Debido a que vivir 100 años será cada vez más común, sino para vivirlos con calidad y seguridad, es esencial planificar, diversificar y comenzar lo antes posible. Y eso requiere comprender que también se financia la longevidad.

Puedes consultar la fuente de este artículo aquí