España, paraíso europeo de las hipotecas baratas entre advertencias de la banca

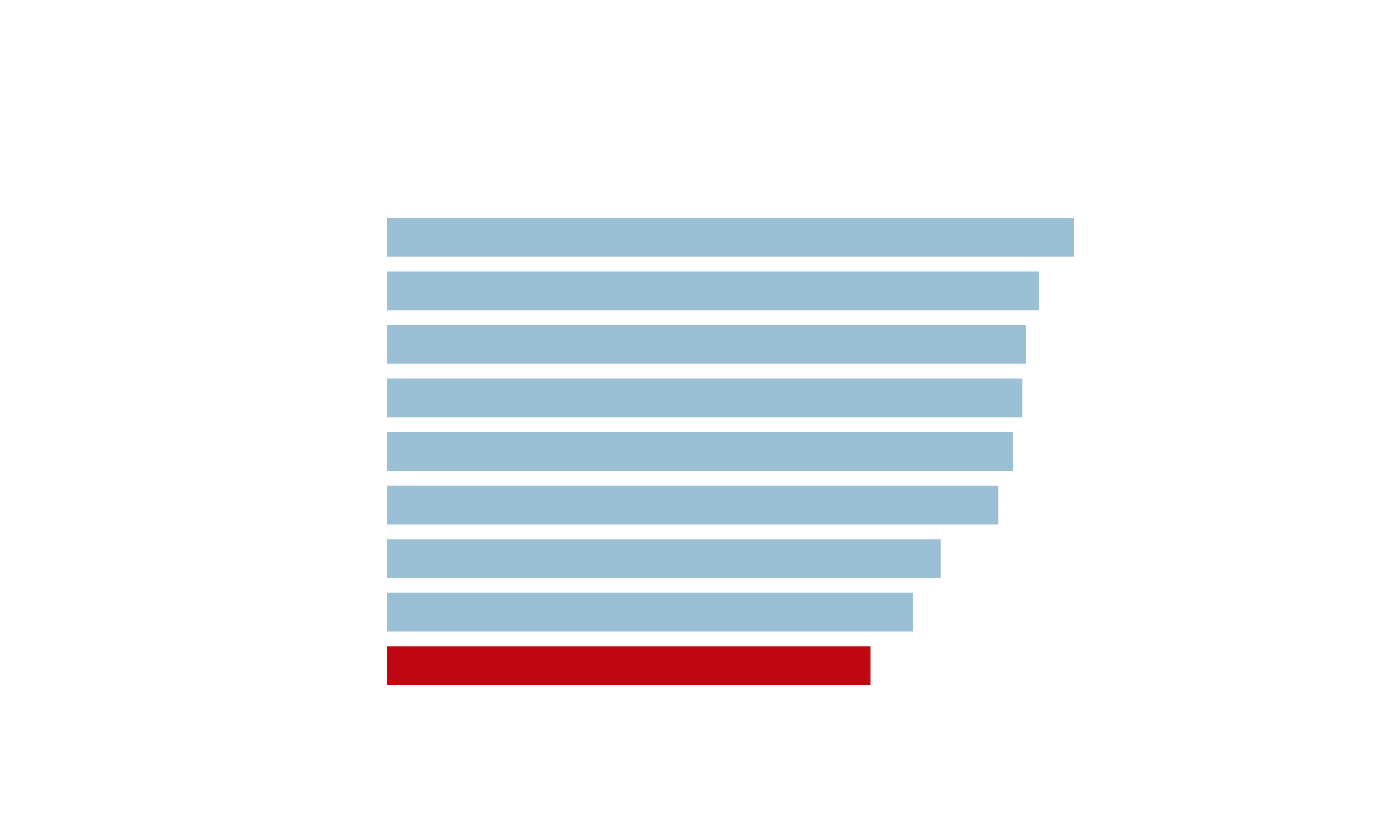

España cerró 2025 como el segundo país con las hipotecas más baratas de Europa. El tipo de interés medio de los préstamos para vivienda fue 2,61%; sólo en Malta se registró una tasa inferior, del 2,01%. Esto consolida nuestra … país como paraíso hipotecario en la zona del euro. Un aparente motivo de celebración para los consumidores pero sobre el que el sector lanza serias advertencias.

Fue a finales de 2023, cuando estos préstamos se firmaron a una media de casi el 4% en Españaque el precio de las hipotecas empezó a bajar. El Banco Central Europeo (BCE) aún no había comenzado a bajar los tipos de interés oficiales, pero ya entonces el Euribor estaba bajando y, por tanto, también los tipos de oferta comerciales de los bancos.

La caída desde entonces ha sido gradual hasta finalizar el pasado mes de diciembre en el 2,61%. La comparación con el resto de los grandes países del euro resulta favorable para los usuarios españoles. En Alemania el tipo medio en diciembre fue del 3,71%; en Italia, 3,38; en Francia, el 2,99%; y el promedio de la zona del euro fue del 3,3%. Todas ellas con puntuaciones superiores a la española.

La realidad es que mientras en España la caída del interés medio de las hipotecas ha sido continua, en el resto de los principales países se produjo un punto de inflexión a principios de 2025 por el que, descontado que el Reducción del precio del dinero del BCEsus hipotecas dejaron de abaratarse, e incluso han experimentado algunas subidas como en Alemania. La media de la zona euro fue del 3,14% en enero de 2025 y cerró el año 16 centésimas más.

Sin embargo, lo que parece un motivo de alegría para los consumidores españoles no lo es tanto para el sector financiero. Los bancos llevan meses destacando la competencia entre entidades y la amplia gama de productos que tienen, pero al mismo tiempo lanzan una advertencia: los precios actuales de las hipotecas no son razonables.

Precios de las hipotecas

en general

paises europeos

En porcentaje de la tasa de interés

Precios de las hipotecas en los principales países europeos

En porcentaje de la tasa de interés

El problema que ven las entidades financieras no es la salud de los créditos ni la solvencia de sus clientes, como en la gran crisis. La preocupación viene del lado de la rentabilidad.. Uno de los argumentos que utiliza el sector para advertir de que estos bajos precios son un riesgo es que se están dando préstamos que no serán rentables en el futuro, porque las hipotecas son productos para las próximas décadas y con un ligero cambio en el ciclo económico y monetario, estos precios quedarían completamente fuera de mercado y generarían problemas de rentabilidad a las entidades.

Los principales ejecutivos de las entidades hacen la comparación con la deuda pública. El bono español a diez años da un tipo de interés superior al 3%; Si las hipotecas se venden al 2-2,5%, esto es un problema en sí mismo, ya que estos préstamos también consumen capital. Algún directivo se pregunta si realmente hay algún incentivo en dar hipotecas, sabiendo que se gana más con la deuda pública.

Ante esta situación, los bancos llevan meses advirtiendo que los precios están «irracional» y que no tiene sentido conceder hipotecas tan baratas. Ahora, dado que las tarifas ofertadas siguen bajando o se mantienen iguales, las entidades han vuelto a alertar al respecto. Y predicen que habrá aumentos en el futuro. Lo que tiene que calibrar cada entidad es hasta qué punto merece la pena retirarse del mercado hipotecario a estos precios, a costa de perder clientes.

Las entidades no ven un problema de salud con los créditos sino que a los precios actuales muchos no son rentables

Gloria Ortiz, consejera delegada de Bankinter, ha sido la voz más clara sobre lo que está pasando en el mercado. «No se pueden construir carteras deficitarias porque es un riesgo a medio plazo», afirmó en la presentación de resultados anuales. En sus palabras dio a entender por momentos que este problema es una amenaza para el sector. «En 2005, 2006, 2007 y 2008 Bankinter fue el que menos creció en hipotecas. Cuando veas que hay burbujas, tienes que retirarte. Mostrar una cifra de crecimiento muy alta es fácil. Pero crecer de forma sostenible y con un balance sólido es lo difícil», explicó, aunque inmediatamente aclaró que en el momento actual, al menos por ahora, no se ve una burbuja.

A lo que se refería es que cuando ven tendencias negativas en el mercado para la buena marca del banco, se retiran. «La concesión de hipotecas se tiene que hacer poniendo precio al riesgo que se asume, al crédito y al tipo de interés», algo que cree que no se está haciendo en parte del sector financiero.

Otros competidores como Caixabank o BBVA también han señalado este problema de precios en el mercado hipotecario como una amenaza para su rentabilidad ya que se trata de tipos de interés que supondrán un lastre a largo plazo. El diagnóstico es compartido en el sector financiero, sin embargo, es difícil señalar en qué entidades se encuentra el problema. Todo apunta a que habrá más bancos medianos, más pequeños y digitales, que suelen hacer ofertas más agresivas para atraer clientes, aunque sea a costa de sus márgenes.

Sin embargo, las entidades financieras confían en que en los próximos meses la tendencia se revierta y los precios de las hipotecas comiencen a aumentar por parte de todos los competidores; De ahí que ya estén preparando el terreno para sus clientes afirmando públicamente que esta situación debe terminar. Aunque ya tenían esa esperanza hace un trimestre, y no se ha cumplido. Mientras tanto, tal y como publica ABC, el Banco de España sigue estudiando si podría ser necesario establecer límites a los criterios y condiciones que se ofrecen en las hipotecas, no al precio, sino a los ratios o plazos de endeudamiento de los consumidores; Los bancos también están muy atentos a este punto, con posiciones encontradas sobre la necesidad de imponer estas medidas, que estarían centradas en proteger el mercado para evitar futuras burbujas.

Puedes consultar la fuente de este artículo aquí