España salva el primer golpe de suministro de petróleo y gas, pero sufrirá el alza de precios

La ofensiva militar que está teniendo lugar en Oriente Medio ha tenido un impacto total en los mercados energéticos. En la sesión del lunes, el mercado del petróleo Brent subió más de un 7%, situando el precio del crudo en 77 dólares por barril. … Asimismo, el índice holandés TTF, que marca el coste del gas natural, subió más de un 40% y alcanzó cifras de 45 €/MWh. La buena noticia para los intereses españoles es que la oferta –al menos a medio plazo– no se verá afectada por la gran diversidad de proveedores de los que se abastece. Otro tema es el impacto de los precios, en materia de hidrocarburos, donde se esperan subidas a la hora de llenar el depósito, y el gas también será importante como termómetro del mix eléctrico.

Este lunes, muchas casas de análisis han coincidido en señalar la «incertidumbre» y la «volatilidad» como elementos clave en el contexto de esta ofensiva militar. Para los intereses españoles, al menos a medio plazo, la oferta no debería verse afectada.

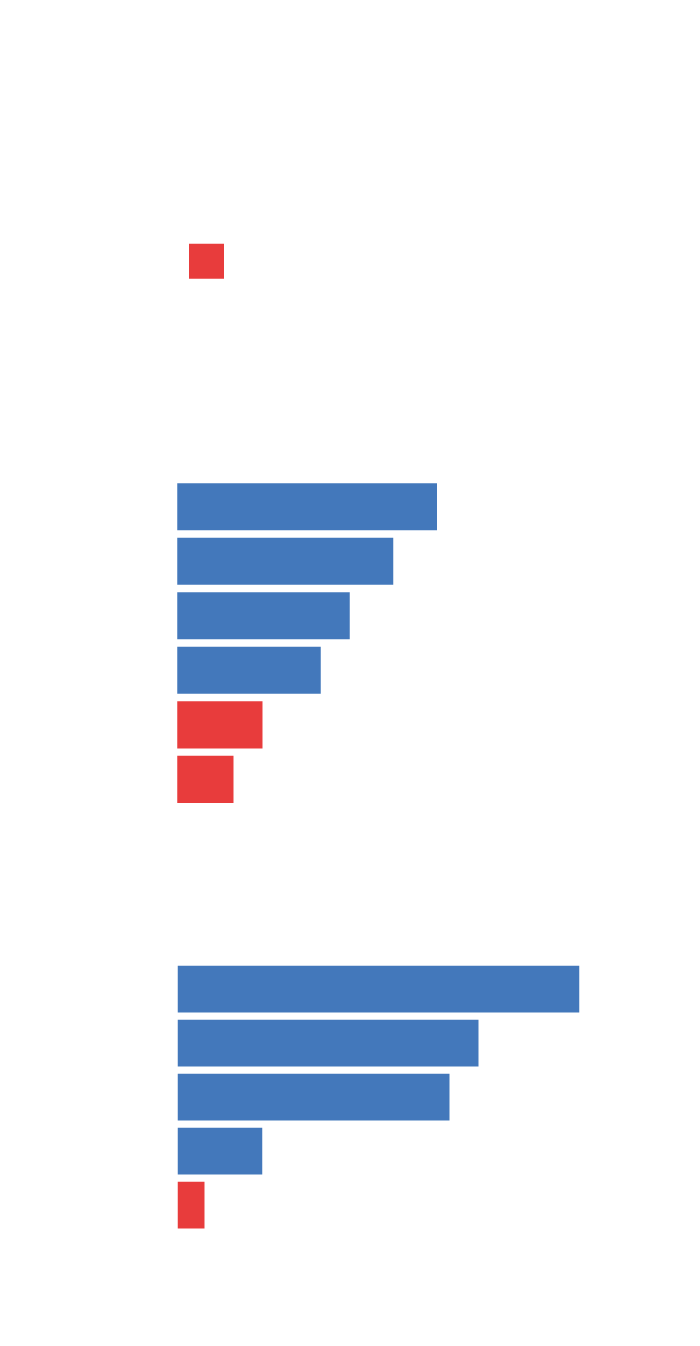

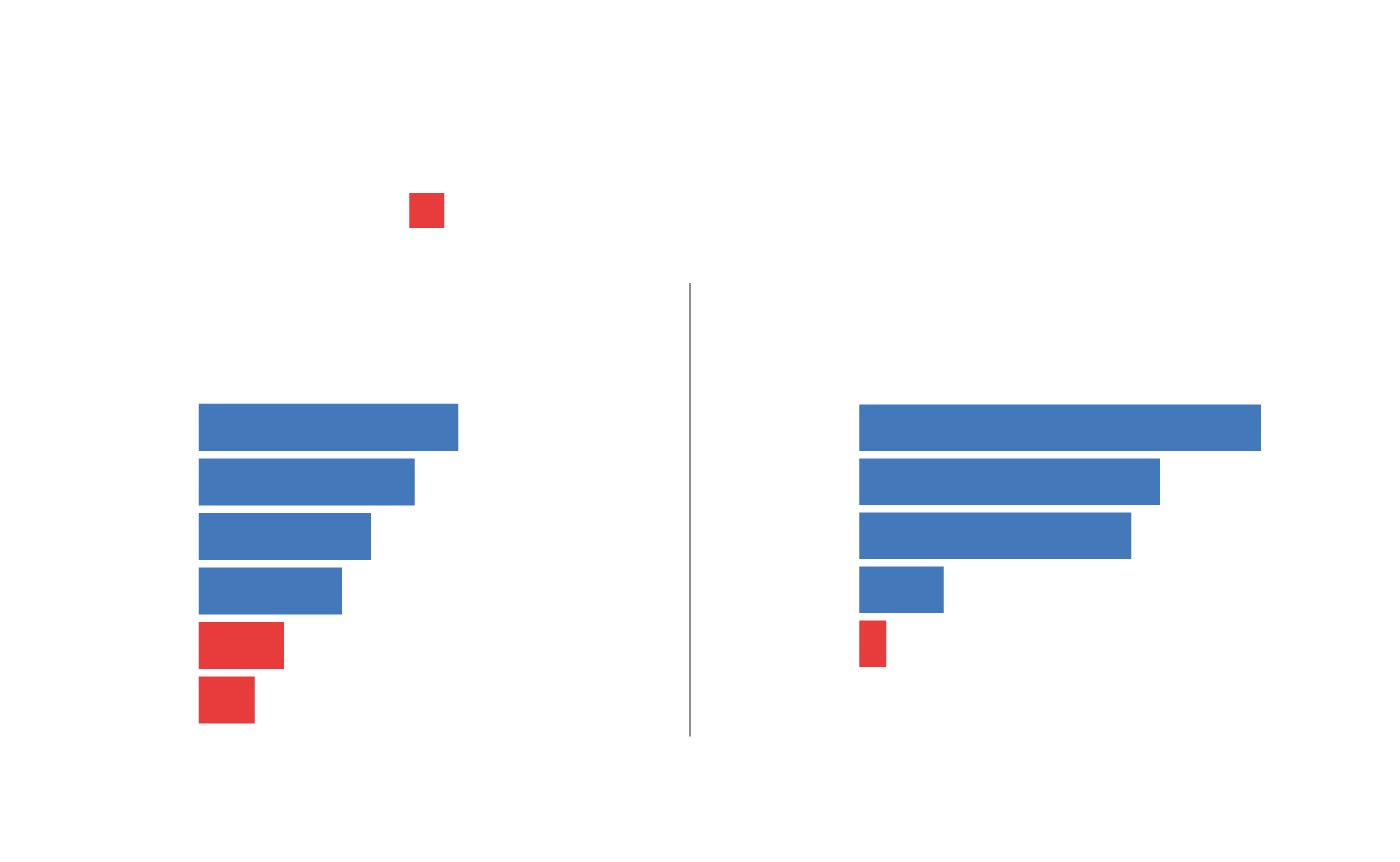

Según el boletín de diciembre de Cores, entidad española encargada de mantener los stocks estratégicos de productos del petróleo y del gas, el 18% (963.000 toneladas) de las importaciones de crudo procedieron de Estados Unidos. Esta diversidad de proveedores incluye Nigeria (15%); Brasil (12%); y México (10%). Es decir, la parte del crudo que llega a nuestro país lo hace desde regiones que no se ven directamente afectadas.

Según el informe de fin de año, Arabia Saudita (6%) e Irak (4%) representan mercados residuales como proveedores de petróleo crudo. Algo que cobra mayor importancia en el caso del gas natural, donde sólo el 2% llega desde Qatar.

Principales proveedores

energía de españa

Zona de conflicto

en el golfo pérsico

Total: 5,3 millones de toneladas

Principales proveedores de energía en España

Zona de conflicto en el Golfo Pérsico

Total: 5,3 millones de toneladas

En este ámbito, y también con los datos de diciembre de Cores, Argelia es el principal socio de las empresas importadoras de gas natural con un 28% del total, mientras que EE.UU. tenía un 19%, aunque ha subido significativamente según los datos más actualizados del boletín de Enagás, y que deja a los americanos con una porción de esta tarta superior al 44%.

Gestión de suministros

Internamente, son días muy agitados para las empresas dedicadas a la venta y distribución de combustibles. Según ha podido saber este periódico, Repsol ha comunicado a sus clientes que tienen gestión mayorista una limitación en los pedidos a corto plazo. Es decir, quienes quieran comprar ‘spot’ (el mismo día) tendrán un importe limitado para hacerlo.

Esta limitación se limita a este lunes, que es donde se han generado una importante cantidad de compras a las que la compañía ha tenido que poner freno. Ahora habrá que esperar para saber cuánto perdura en el tiempo. Aunque todo dependerá de cuál será el volumen de pedidos hoy para determinar si se toma la misma decisión.

El objetivo de esta medida no es generar mayores problemas en un mercado ya tensionado por el conflicto militar en Oriente Medio. Tampoco queremos que haya una avalancha de compras masivas que puedan provocar problemas logísticos y, lo peor de todo, más tensiones de precios. Si alguien con capacidad para almacenar hidrocarburos logra obtener mucho producto, podrían darse casos de especulación. Con esta limitación intentamos solucionar este posible problema.

problema de precio

Es importante diferenciar el impacto en términos de suministro de materias primas respecto de sus costos. Ningún país es inmune a esta segunda situación. Tanto el petróleo como el gas se comercializan en mercados de futuros, que es donde van a comprar las empresas importadoras, y eso es a nivel internacional.

De esta forma, el primer impacto será en el costo de la gasolina. Las estaciones de servicio repercuten en los costes que suponen que tendrán en los próximos meses, que es precisamente lo que reflejan estas subidas del barril Brent. El otro golpe inminente lo sufre el gas, aunque a estas alturas del año -al menos en los países del arco mediterráneo- el consumo ya empieza a descender.

Si la situación continúa en las próximas semanas, será la electricidad la que se verá afectada; sobre todo, porque el gas sigue siendo fundamental para la creación del mix energético. Además, se mantiene activo el «modo reforzado» para controlar la red, lo que supone más consumo de gas y, en este caso, a un precio elevado.

En este sentido, las noticias son negativas. Ayer por la tarde se conoció que la compañía energética estatal de Qatar suspendió su producción de gas natural licuado (GNL) tras los ataques iraníes a instalaciones en dos de sus principales centros de procesamiento. «Debido a los ataques militares a las instalaciones operativas de QatarEnergy en la ciudad industrial de Ras Laffan y la ciudad industrial de Mesaieed, la producción de GNL y productos asociados ha cesado», dijo la compañía. Esto implica generar una mayor inestabilidad de precios para los próximos días.

Preocupación en el mercado

En cuanto a las magnitudes macroeconómicas, los analistas estiman que «si bien el precio del petróleo podría limitar su recuperación por el momento a 80 dólares por barril, es importante resaltar que su subida de precio tendrá un impacto en las perspectivas económicas y en la inflación, especialmente en la región de Asia-Pacífico».

En este contexto, los expertos consultados estiman que «la duración del conflicto será clave para determinar hasta qué nivel podrían acelerarse las tensiones inflacionarias y la necesidad de que los bancos centrales actúen mediante un endurecimiento de las condiciones financieras, que previsiblemente sería moderado en comparación con lo ocurrido a raíz de la invasión rusa de Ucrania. Mientras que en el caso de EE.UU., las reducciones de los tipos de interés oficiales previstas para este año podrían posponerse, salvo que el impacto de la IA acelere la destrucción de empleo en los próximos meses».

La visión del petróleo

En este contexto de escalada de precios, otros actores pueden recuperar aire para sus negocios. Según estimaciones de Bloomberg Intelligence, las empresas que estudian (Shell, BP, Eni, TotalEnergies, Chevron, Equinor, Exxon y Repsol) necesitan un precio de entre 65 y 90 dólares para cubrir gastos de capital, dividendos y recompras de acciones. Por ello, determinan que un escenario de precios por debajo de los $60 los dejaría “expuestos”, como había sucedido durante 2025.

Bajo esta premisa, algunas de estas petroleras tuvieron ayer subas de entre el 2 y el 5%. Es que el mercado descuenta una normalización de los precios en la producción de petróleo.

Puedes consultar la fuente de este artículo aquí