el latigazo de la energía pone en jaque al gran motor del Ibex 35

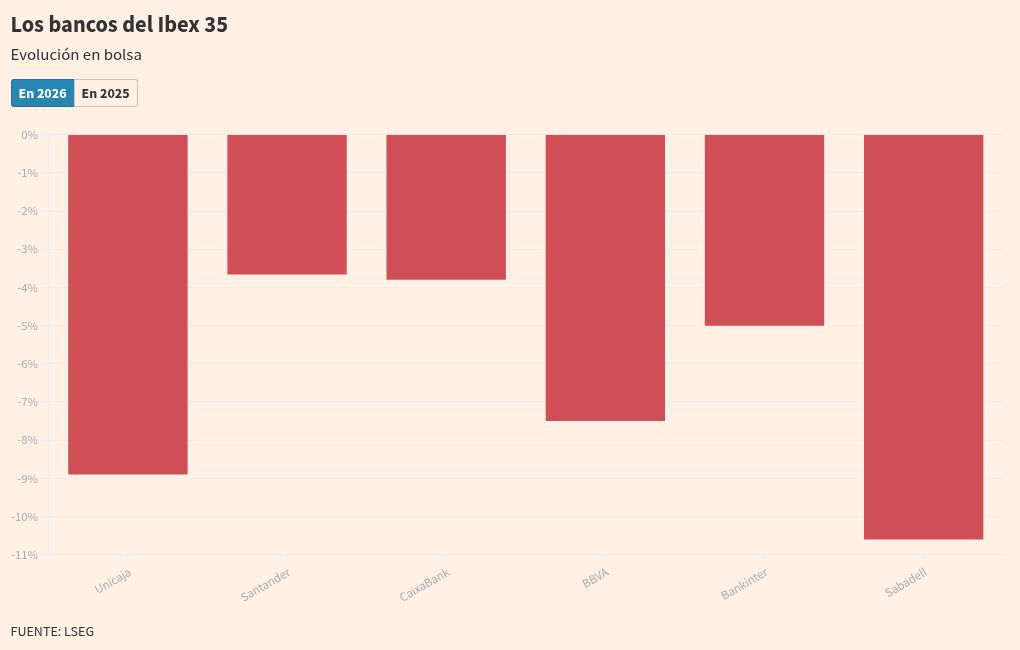

banca españolaque venía de encadenar ganancias récord y liderar buena parte del reunión del mercado de valores nacional, ha recibido una sanción cercana al 9%.

El golpe va mucho más allá de la media del índice. Y mientras los seis grandes bancos han cedido juntos casi el 9%, Otros sectores del Ibex 35 han aguantado mejor el chaparrón. Sólo algunos valores muy cíclicos, como las empresas constructoras o las siderúrgicas, se acercan a esas caídas.

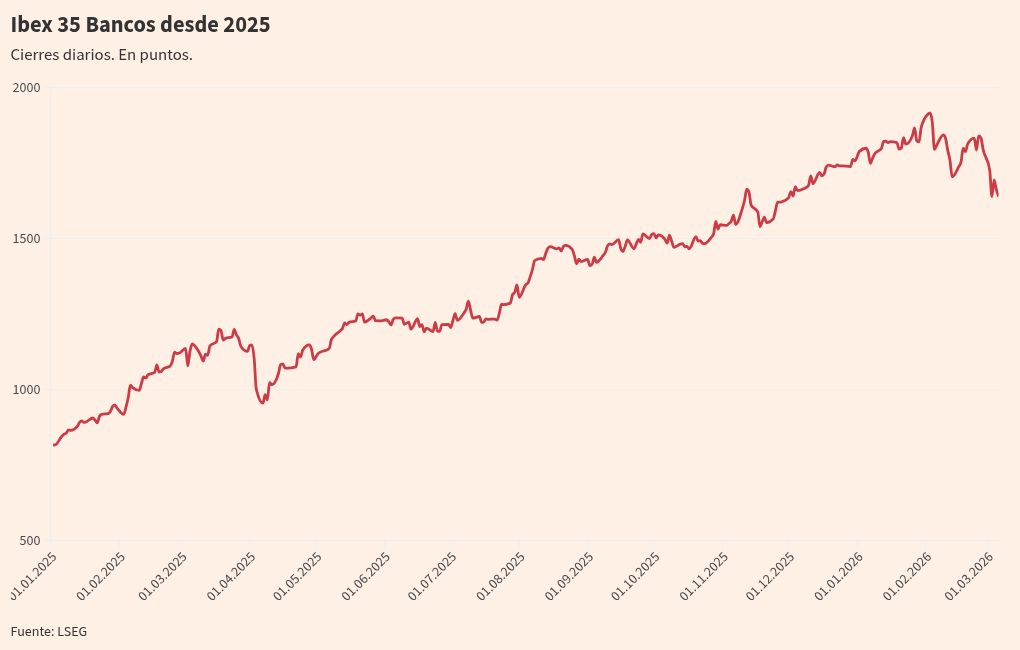

En lo que va de año, El índice bancario Ibex cae un 6,7%. lo que confirma el cambio en el papel del sector, de principal motor del selectivo a uno de sus lastre.

El fenómeno no es sólo español. El Stoxx Europe 600 Banks ha caído alrededor de un 5,9% desde principios de año, situando a la banca entre los sectores más débiles del mercado bursátil europeo.

Banco por banco, el ajuste resulta en Unos 33.000 millones de euros de capitalización se volatilizaron en cinco días. Solo Santander borra alrededor de 18.000 millones (-11,2%), mientras que BBVA, CaixaBank, Sabadell, Bankinter y Unicaja caen entre un 6% y un 7,5%.

Este movimiento se amplifica en el Ibex 35 porque los seis bancos del Ibex sumaron 34.000 millones de beneficio neto en 2025, un 7% más que en 2024, y Concentran cerca del 40% del peso del selectivo, con Santander cerca del 17% y BBVA superando el 12%.

Petróleo y gas

El cambio en el sentimiento del mercado tiene una causa muy específica: el aumento de los precios del gas y del petróleo tras la escalada militar en Irán y el cierre de facto del Estrecho de Ormuz.

En el mercado TTF de Holanda, referente europeo, gas natural ha pasado de unos 32 a más de 52 euros/MWh. El aumento es del 63,5%.

El aumento del petróleo Es algo inferior, pero igualmente voluminoso. El Brent, de referencia en el Viejo Continente, subió más de un 26% hasta superar la barrera de los 91 dólares por barril.

La subida del West Texas Intermediate es del 33,5%, hasta casi 89,5 dólares.

El Estrecho de Ormuz es la razón por eso este episodio preocupa más que otros sustos originados en Medio Oriente.

Por allí pasa alrededor del 20% del petróleo y gas natural licuado del mundo, además de una parte relevante de fertilizantes y metales, de modo que un bloqueo prolongado corta varias arterias al mismo tiempo.

Si esta situación se prolonga durante cuatro o cinco semanas, algunas gestoras internacionales, como Schroders o LBP Asset Management, Ven el petróleo crudo entre 100 y 120 dólares.

Si el conflicto se prolonga durante meses, sus escenarios más estresantes Suben la gama a 150 o 200 dólares y anticipan una segunda ola inflacionaria que será mucho más difícil de gestionar para los bancos centrales.

De la banca…

El banco llega a este episodio desde una posición de aparente fortaleza. En 2025, Santander, BBVA, CaixaBank, Sabadell, Bankinter y Unicaja ganaron juntos unos 34.000 millones de euros, todavía respaldado por altos márgenes de interés después del ciclo de aumentos de tipos.

Los supervisores destacan que las entidades cuentan con cómodos niveles de capital y colchones de liquidez, lo que ha permitido aumentar dividendos y recomprar acciones.

Precisamente por eso el castigo de estos días funciona como un mini prueba de estrés vivir. No está en duda la solvencia del banco, sino su capacidad para seguir logrando un delicado equilibrio.

Este equilibrio combina tipos elevados que respaldan los márgenes, morosidad contenida gracias a un mercado laboral resiliente y crecimiento suficiente para que familias y empresas puedan soportar el aumento de los costes de financiación.

El aumento del gas y el petróleo complica ese equilibrio. Si la energía cara frena la economía y aprieta los bolsillos de familias y empresas, el debate deja de centrarse únicamente en cuánto gana el banco y vuelve a centrarse en cuánto crédito puede empezar a fallar.

Las primeras estimaciones sobre El proyecto de ley de Irán acordar que el golpe se concentrará en dos frentes: inflación y crecimiento.

…a la macro

Para España, los escenarios centrales hablan de unas décimas menos del producto interior bruto (PIB) en 2026 y de una inflación que podría estar por encima del 3% este verano, antes de moderarse si el conflicto sigue siendo limitado en el tiempo.

A nivel europeo se manejan órdenes de magnitud similares: impacto “moderado pero no trivial” sobre el crecimiento y retraso en la convergencia del índice de precios al consumo (IPC) hacia el 2%.

A escala global, diversos servicios de investigación –como los de Funcas o CaixaBank Research– recuerdan que la economía mundial está hoy mucho menos intensivo en petróleo que en la década de 1970que Estados Unidos es un exportador neto y que las reservas son abundantes.

Sus cálculos sugieren que un aumento del 30% en el precio del crudo recortaría el crecimiento del PIB mundial en alrededor de dos décimas y añadiría algo más de un punto a la inflación, siempre y cuando el episodio sea limitado. No se trata, por tanto, de reescribir el mapa de crecimiento, sino de introducir un bache en la trayectoria de reducción de precios que los bancos centrales consideraban casi encaminados.

El BCE y los tipos

El Banco Central Europeo (BCE) Llegó a febrero relativamente cómodo: tipos congelados, inflación encaminada al 2% a medio plazo y el mantra de decidir “reunión a reunión”.

Los analistas suponían que 2026 sería, en principio, un año en pausacon la tasa de depósito alrededor del 2%. Sólo contemplaron recortes específicos si la inflación seguía sorprendiendo a la baja.

El salto del gas y del crudo no ha reabierto el guión de subidas en cadena de los tipos de referencia, pero sí Sí, la historia ha cambiado.

El mercado ha dejado de asumir nuevas caídas y ha comenzado a descontar el riesgo de que el BCE tenga que endurecer algo su tono e incluso considerar un aumento en el precio del dinero, si el choque La energía se vuelve crónica y contamina las expectativas de inflación.

Para el banco el matiz es decisivo. Un nivel de tipos de interés ligeramente superior y un periodo de tiempo más largo alargan la fase de márgenes cómodos.

Pero si ese terreno permanece porque la energía presiona el coste de la vida y enfría la actividad, El margen adicional puede diluirse rápidamente con más impagos y valoraciones bursátiles que reflejen mejor el riesgo de recesión.

Puedes consultar la fuente de este artículo aquí