La inversión en edificios de oficinas se recupera a golpe de ‘opas’ y ampliaciones de capital

La inversión en el segmento inmobiliario de las oficinas ha crecido en 2024 por encima de los 2.000 millones de euros, impulsada principalmente por importantes operaciones corporativas, como la oferta pública de adquisición (opa) de JSS sobre Árima y la ampliación de capital de Colonial suscrita por la Fundación La Caixa. Las previsiones para 2025, con la paulatina bajada de los tipos de interés, son positivas, aunque con matices dependiendo de la ubicación de los activos.

«En 2024, el mercado de oficinas ha mostrado señales de estabilización tras un periodo de correcciones significativas«, resume Javier Bernades, director de Oficinas de Cushman & Wakefield. Hipólito Sánchez, director ejecutivo de Oficinas de Savills, añade: «Ha sido un año de reactivación, especialmente a partir de verano. Estimamos cerrar el año cerca de los 2.000 millones de euros en inversión en el mercado español, tras un incremento del 41% hasta el cierre del tercer trimestre. En 2025, superaremos esta cifra por el aumento significativo de la actividad por parte de inversores institucionales«.

[–>

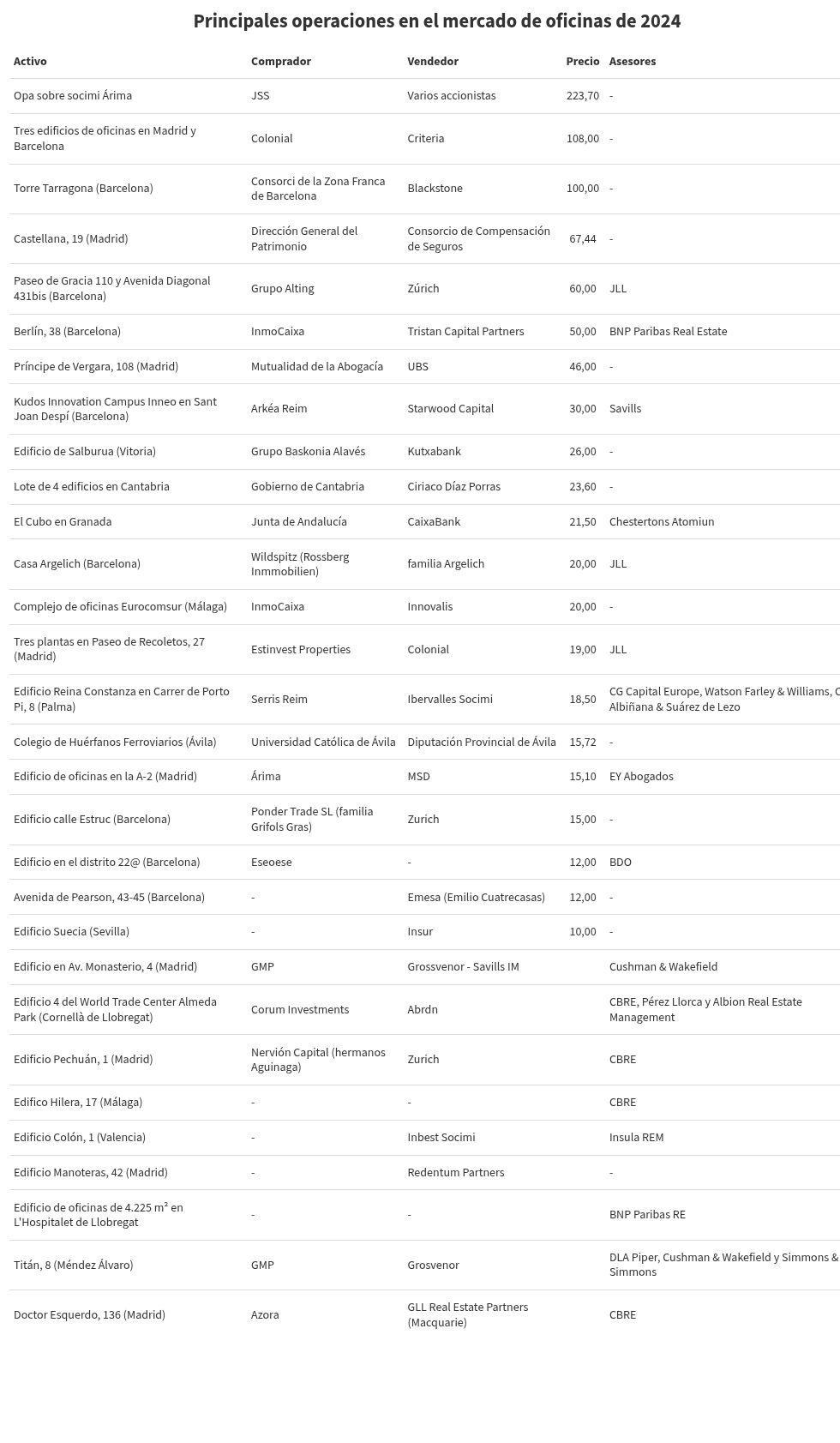

El principal dinamizador del mercado de oficinas, en 2024, han sido las operaciones corporativas, que han paliado la caída en los volúmenes de transacciones singulares: solo se ha registrado una operación de más de 100 millones, la compra del Consorci de la Zona Franca de Barcelona de la Torre Tarragona a Blackstone. Este es el caso de la opa del banco suizo J. Safra Sarasin sobre el 100% de la socimi Árima, que valoró la compañía propietaria de nueve edificios de oficinas y una nave logística en Madrid en 223,7 millones de euros. Por otro lado, la entrada de Criteria, brazo inversor de la Fundación La Caixa, en Colonial se articuló a través de una ampliación de capital compuesta de efectivo e inmuebles. La inyección de activos, además de varios inmuebles residenciales, se incluyeron en el perímetro tres edificios de oficinas en Madrid y Barcelona, con un valor de mercado de 108 millones.

Fenómeno ‘polarización’

En el mercado de oficinas, en los últimos años, se ha producido un fenómeno de polarización entre los mejores activos, aquellos que se ubican en el centro de las ciudades y son de la máxima calidad, frente a los desactualizados y de las afueras. «Los primeros han tenido y tienen una evolución muy positiva, con alzas de precios y tasas de ocupación récord, que rondan el 100%. Esta tendencia continuará y ha demostrado resiliencia durante las subidas de los tipos de interés», comenta Juan José Brugera, presidente de Colonial, socimi del Ibex-35 enfocada en activos prime.

«El mercado de oficinas fuera del CBD (distrito de negocios) se enfrenta a un futuro desafiante si no adapta sus inmuebles a los estándares ESG y a las expectativas actuales de los inquilinos. Muchos de estos están siendo transformados para usos alternativos: desde 2020, en Madrid, más del 70% de los edificios reconvertidos lo han hecho a viviendas, mientras otros han acabado siendo hoteles o espacios flexibles», añade el director de Oficinas de Cushman & Wakefield, que destaca que Barcelona está perdiendo una oportunidad de inversión, «ya que de facto la normativa actual lo hace inviable».

La caída en las valoraciones toca suelo

Tras la subida de los tipos de interés, las oficinas fue uno de los activos inmobiliarios que más vio reducida sus valoraciones. Sin embargo, la paulatina relajación de la política económica ha permitido que se estabilicen. Brugera de Colonial señala: «El valor de las oficinas prime, que sufrió un ajuste a finales de 2023, ha empezado ya este 2024 a remontar y estas perspectivas se mantendrán al alza durante 2025«.

Después de estos meses, «las rentabilidades se han estabilizado en el 5%, aunque con operaciones por debajo en operaciones concretas», añade Sánchez de Savills, que anticipa que a partir del segundo semestre del año se va a empezar a registrar «una compresión de yields, que abrirá una ventana de oportunidad de entre seis y doce meses para comprar a retornos interesantes en producto estabilizado en el centro de las ciudades. A pesar de esto, Bernades de Cushman & Wakefield pone cierta cautela: «Aunque las correcciones más significativas parecen haber quedado atrás, la estabilización completa de los valores dependerá de la capacidad de adaptación del mercado a las nuevas normativas y dinámicas.

Regreso de las grandes operaciones

Esta estabilización de las valoraciones permitirá el regreso de las grandes transacciones. «Veremos la vuelta de operaciones de tickets bastante por encima de los registrados en los últimos meses, por encima de los 50 millones de euros. Podrá haber ventas conjuntas de activos, pero la tónica general serán los activos individuales, haciendo que se impulsen los volúmenes hasta alcanzar la cuota histórica del 30% como mercado de inversión inmobiliaria de referencia», apunta el director ejecutivo de Oficinas de Savills.

Los inversores más activos desde 2022 han sido los family office y los privados. «Han aprovechado la reducción del capital institucional», explica el directivo de Cushman & Wakefield. Por el contrario, los fondos de capital privado, habituados a financiar sus operaciones, se han centrado en activos con más recorrido de valor, aquellos que dan mayores márgenes de rentabilidad.

[–>

Buenas cifras de alquileres

Según el consenso de Savills y Cushman & Wakefield, en 2024, se alcanzaron buenas cifras de contratación en el mercado de oficinas: entre 480.000 y 600.000 metros cuadrados alquilados en Madrid y entre 310.000 y 315.000 metros cuadrados en Barcelona, con la peculiaridad de los buenos números registrados en el tercer trimestre, un periodo atípico al contar los meses de julio y agosto, en los cuales la actividad baja. «Anticipamos que esta tendencia continuará», señala Bernades de Cushman & Wakefield, mientras Sánchez de Savills aporta: «La demanda ya está empezando a expandirse a los mejores edificios de la periferia y a las nuevas áreas de negocio, como el 22@ en la Ciudad Condal».

La reconversión de edificios, el gran reto

La tendencia que más está en auge dentro del sector de oficinas es su reconversión cuando su original no tiene demanda en el mercado. “Responde a la necesidad de adaptar inmuebles obsoletos a las demandas del mercado, ofreciendo rentabilidades atractivas en zonas con alta demanda residencial o turística”, detalla Bernades de Cushman & Wakfield. Aunque estos cambios de uso no siempre son «simples» ni «obvios», Brugera de Colonial concluye: «La transformación urbana es una cuestión central en las grandes ciudades y el sector de oficinas tiene un papel clave como catalizador de ello». , ya que tiene capacidad para generar nuevos centros urbanos con actividad económica y equipamientos que dinamicen la ciudad y creen valor inmobiliario sobre el que construir un mix de oferta.»

Puedes consultar la fuente de este artículo aquí