El euro digital, el plan del BCE para retener el control del dinero en la era virtual

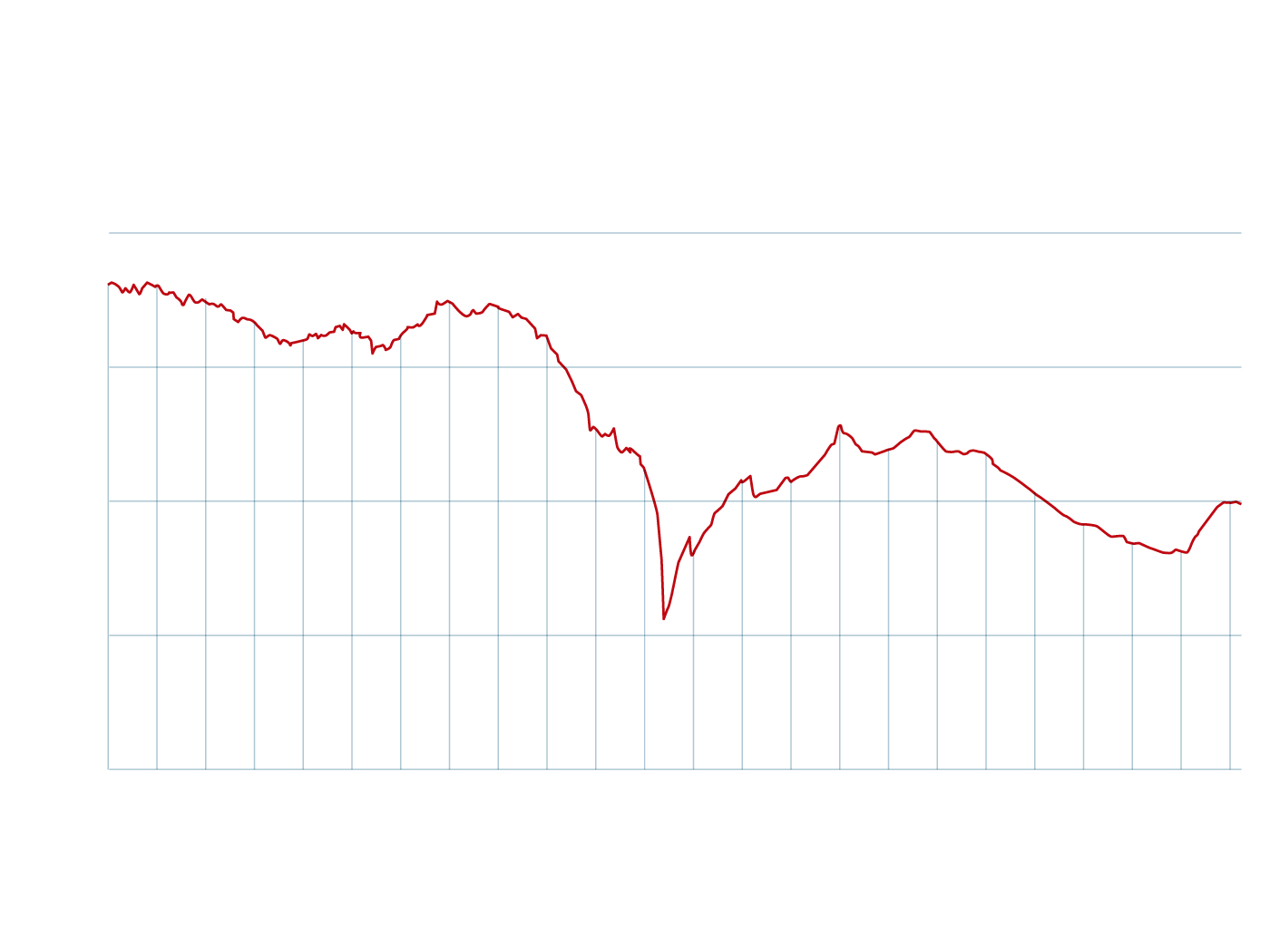

Si el uso del efectivo continúa cayendo en Europa al ritmo que lo ha hecho durante los últimos diez años, en poco tiempo podría desaparecer. No es un escenario imposible, incluso menos con la creciente popularidad de opciones como Bizum, Alipay o Cryptodivisas, … que amenazan con acelerar la digitalización de la economía. Desde 2016, el número de transacciones realizadas en boletos y monedas en la eurozona se ha colapsado, pasando de representar el 79% del total del 52% actual, y el efectivo ya es solo el 13% del agregado monetario M1, un indicador que mide la cantidad de dinero existente en los depósitos bancarios y el metálico (ver gráfico).

Esto amenaza con llevar la política monetaria a una tierra desconocida, Como desde los primeros bancos centrales modernos aparecieron, en el siglo XIX, nunca habían enfrentado la extinción del único tipo de dinero del año legal que está en manos de los ciudadanos.

El Banco Central Europeo (BCE) no quiere que ese escenario se haga realidad. Como se explicó en varias publicaciones, porque dejaría de poder llevar a cabo una política monetaria soberana y efectiva y, en última instancia, para garantizar la estabilidad de los precios, que es su objetivo principal. Y la respuesta planteada por la agencia presidida por Christine Lagarde es la creación de un euro digital, una moneda pública que existiría solo en cuentas virtuales y que serviría para pagos de tarjeta, a través de un dispositivo móvil (con un dispositivo ‘sin contacto’ que funcionaría incluso sin conexión a Internet) y ‘en línea’. Sería idéntico al dinero que existe en cuentas bancariascon la diferencia fundamental, y existe la clave, de que sería una licitación legal; Es decir, de obligación aceptada en todas las empresas, una protección que en la eurozona solo tiene monedas y boletos, no las tarjetas u otros medios de pago.

% de efectivo en el agregado

Monetario M1

(M1: están formados por el dinero total

y en cuentas corrientes)

Fuente: Banco Central Europeo (BCE)

% de efectivo en el agregado monetario M1

(M1: están formados por el dinero total y en las cuentas corrientes)

Fuente: Banco Central Europeo (BCE)

El BCE insiste en que con esta iniciativa no tiene la intención de reemplazar el efectivo, sino también complementarlo, pero aún así La propuesta ha alimentado algunas teorías de conspiración. El supervisor europeo es difícil de explicarlo, porque sus razones tienen que ver con conceptos macroeconómicos fuera del lenguaje común. Por ejemplo, la diferencia entre el dinero ‘público’ y ‘comercial’, un matiz que en este caso es importante. En la jerga macroeconómica, la primera es la que emite un banco central, está garantizado por el estado detrás y solo existe en dos formatos: el efectivo y las reservas que los bancos comerciales tienen en el banco central.

Luego está el dinero comercial, que no es nada más y nada menos del 97% que en Europa. Básicamente, es el que crea banca privada al ofrecer préstamos o hipotecas. El emisor lo garantiza, pero en realidad la confianza del público en su valor se basa en una regulación estricta, mecanismos como el seguro de depósito (el fondo de garantía de depósitos, en España) y su capacidad para sacarlo del banco y mantenerlo en casa.

Diferente del dinero del banco

El euro digital existirá solo en cuentas virtuales, pero a diferencia del dinero emitido por la banca privada, será una aceptación obligatoria en toda la eurozona y será respaldado por el BCE.

Lo más importante, para lo que hace el caso, es que las reservas de la banca comercial en el banco central y el crédito interbancario son los mecanismos utilizados por el BCE para intervenir en la economía, a través de las tasas de interés. Visto esto, podría deducirse que incluso en un escenario en el que no había demanda de boletos y monedas por parte del público, la política monetaria podría seguir siendo efectiva, dado que la demanda de dinero público por parte de la banca privada continuaría existiendo, a través de reservas. El tema ha sido una razón para el debate entre los economistas a nivel teórico, pero el BCE tiene una opinión muy clara. Para explicar, repetidamente, el supervisor europeo ha dado un ejemplo a la situación que cruzó la eurozona en 2012, cuando la crisis financiera y de la deuda en varios países, especialmente en Grecia, llegó a generar dudas sobre la supervivencia de la moneda común. ¿Un euro valió el mismo en un banco alemán frente a un banco griego?

Una crisis de confianza

Como lo explica el economista Jean-Pierre Landau En un artículo de 2021 para el Banco de España, si las personas mantenían la confianza en la uniformidad del euro, es decir, que un euro era un euro, independientemente del banco que emitiera, se debía a la existencia de una versión de la moneda pública disponible para todos. En la misma línea, en un discurso reciente, uno de los miembros del Consejo de Gobierno del BCE, Philip R. Lanedefinió la convertibilidad de depósitos metálicos como el ancla de la política monetaria.

La UE dejó la Gran Crisis con una mayor unión monetaria y un mayor control fiscal, pero las nuevas formas de digitalización amenazan con probar este esquema. Una de las cosas que más se preocupa por el BCE son las ‘stablecoins’, monedas digitales que dependen de algún activo seguro (el dólar en muchos casos) para minimizar su volatilidad, pero, a diferencia del dinero emitido por la banca privada, aún no están asegurados por un entorno regulatorio efectivo. En opinión de Philip R. Lane, esto Aumentar el riesgo de banca Páánicos Similar a los de los Estados Unidos en el siglo XIX, cuando las entidades de crédito podían emitir su propio dinero, respaldados solo por bonos del tesoro. Además, Lane sigue, si las ‘stablecoins’ se popularizan como depósitos de valor, sería a expensas de los bancos, debilitando a los actores que son fundamentales en el diseño actual de la política monetaria.

El euro digital, que en la etapa más optimista estará en vigor en 2029, se propuso como una solución a la miríada de problemas planteados por la digitalización, incluido el monopolio de los estadounidenses Visa y MasterCard en pagos digitales. Todo esto, sin renunciar al efectivo, que el BCE dice que quiere proteger. Sin embargo, algunas organizaciones de la sociedad civil desconfían e indican la paradoja de que impondrá la distribución del euro digital al tiempo que deja la gestión de lo metálico en manos de los estados, algunos de los cuales no han protectorado esta forma de pago; Caso de España.

Puedes consultar la fuente de este artículo aquí