El mercado de deuda pública es lo único que ha logrado parar los pies a los aranceles de Trump

Ni el desplome de la bolsa, ni la caída del dólar, ni las advertencias de los bancos de inversión, ni las llamadas de empresarios afines, ni el creciente riesgo de recesión, ni los toques de atención desde el propio Partido Republicano, ni los exabruptos de Elon Musk, ni los líderes de la Unión Europea, ni la presión de China. Nada, nada de esto había logrado parar los pies de los aranceles desatados por Donald Trump el día 2 de abril, cuando proclamó el ‘día de la liberación’ y declaró la guerra comercial al mundo.

Sólo el mercado de bonos del Tesoro de Estados Unidos logró el día 9 parar los pies a Trump, que acabó suspendiendo durante 90 días los aranceles a la mayoría de países (salvo para China). Y ello fue después de una alocada sesión en los mercados en la que el tipo de interés del bono a 10 años del Tesoro estadounidense llegó a rozar el 4,5% y el de a 30 años casi alcanzó el 5%.

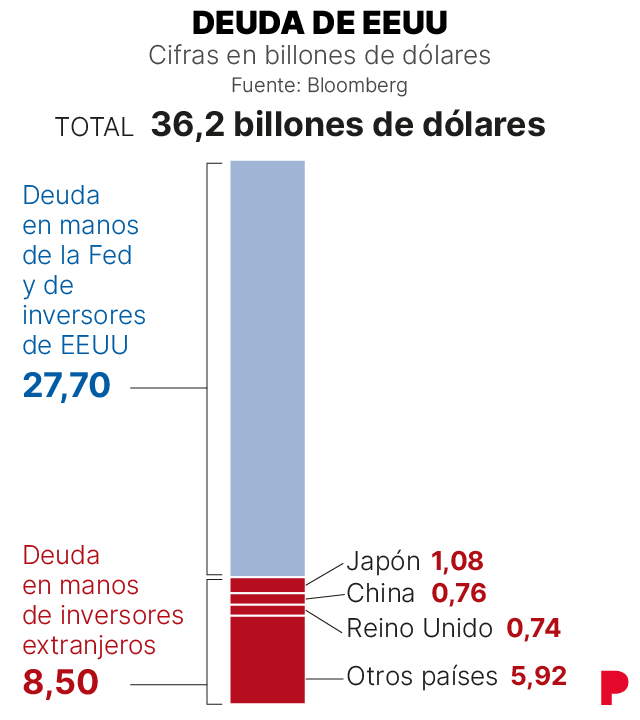

El equipo económico de Donald Trump leyó el pánico en el mercado de bonos -donde se compran y venden los títulos de deuda pública- y sopesaron las costosas consecuencias de una subida descontrolada de los tipos de interés del bono para un país con una deuda pública por encima del 120% del PIB que, además, debe refinanciar un gran volumen de títulos este mismo año (unos 9 billones de dólares, según Bloomberg. El equivalente a cinco veces el PIB de España).

El mercado de bonos demostró a Trump que su política de aranceles le podía costar muy cara, no solo a los consumidores (vía inflación) o a los inversores norteamericanos (por la caída de las bolsas), sino al propio ‘Tío Sam’. El equipo económico de Trump entendió el grave riesgo de crisis soberana y de crisis financiera que estaba llamando a la puerta y decidió parar: la mayoría de los aranceles del ‘día de la liberación’ quedaron en suspenso durante 90 días.

El presidente de los Estados Unidos, Trump, revela nuevos aranceles en el día de liberación que se llama así / EFE/ Kent Nishimura / Pool

«Anoche vi que la gente se estaba poniendo un poco nerviosa, un poco asustada«, afirmó el propio Trump para justificar su decisión. «El mercado de bonos es muy complicado, pero si lo miras ahora, es precioso«, terminó afirmando el presidente de EEUU, que también opina que los aranceles son «bellos».

El mercado de bonos ha mostrado su poder frente a los excesos arancelarios de Trump y esta semana se ha vuelto a poner de moda una cita de los años 90 que se atribuye al estratega político demócrata James Carville, que trabajó con Bill Clinton: «Solía pensar que si hubiera reencarnación yo querría regresar como presidente o papa, o gran jugador de béisbol. Pero ahora creo que quisiera ser el mercado de bonos. Puede intimidar a cualquiera”.

No hace ni tres años que la entonces primera ministra del Reino Unido, Liz Truss, tuvo que dimitir del cargo por el severo correctivo que el mercado de bonos impuso a su plan de recorte de impuestos, por entender que iba contra la sostenibilidad de las finanzas públicas. La libra se desplomó, el coste de la deuda se disparó y la primera ministra dimitió.

Trump había asumido que su anuncio arancelario del 2 de abril iba a causar efectos negativos en las bolsas. Así fue. Los mercados reaccionaron con caídas que no se veían desde la pandemia de 2020. Trump explicó que eso sería un mal transitorio.

La reacción lógica hubiera sido que el capital, huyendo del riesgo de las bolsas, hubiera ido a refugiarse en la deuda pública estadounidense. Eso hubiera presionado a la baja el coste de la deuda. Pero, sorprendentemente, no fue así. Al mismo tiempo que el dinero se marchaba de la renta variable también lo hacía de la deuda pública, en un comportamiento que el exsecretario del Tesoro de EEUU, Lawrence Summers, calificó como propio de «un mercado emergente problemático», más que de la primera economía del mundo.

«En cualquier otro país, esto se llamaría crisis soberana”, sostiene el economista jefe de Aberdeen Investments, Paul Diggle.

«En los últimos días, ha habido un cambio de tendencia fundamental en el mercado de bonos estadounidense: la renta fija pública de EEUU ha pasado de ser objeto de compra, como ‘activo refugio’ por aversión al riesgo bursátil, a registrar un fuerte movimiento de subida de rentabilidades. En esencia, los inversores no se fían de las políticas estadounidenses y, en un contexto de dólar más débil, venden sus bonos», explica Pedro del Pozo, director de inversiones financieras de Mutualidad.

La escalada de aranceles y la incertidumbre global ha llevado al banco de inversión JP Morgan elevar al 60% el riesgo de una recesión global. El temor a la inflación y a la recesión conduce a los inversores a desconfiar de la deuda pública de EEUU. «En esencia, los inversores no se fían de las políticas estadounidenses y, en un contexto de dólar más débil, venden sus bonos», resuelve Pedro del Pozo, deMutualidadd.

Si los inversores desconfían de la deuda, el Tesoro tiene que ofrecer un mayor tipo de interés para hacerla atractiva. Desde el ‘día de la liberación’, el bono a 10 años pasó del 4,06% (el 2 de abril) a rozar el 4,5% el 9 de abril (cuando se anunció la suspensión temporal de aranceles). Tras una leve tregua, sin embargo, el tipo de interés del bono volvió a la escalada y llegó al 4,56% el viernes (11 de abril), al tiempo que el dólar cayó a su mínimo en seis meses, dando a entender todo ello que la suspensión temporal de los aranceles no basta para alejar la desconfianza.

El desplome sincronizado de acciones, bonos y dólar aviva la preocupación por una retirada masiva de inversión extranjera de los activos estadounidense.

«Llama la atención que no se haya pensado que, lo esencial, es que el mercado tenga confianza en comprar tus bonos. Mucho más cuando, entre los principales tenedores y compradores de tu deuda están China y la Unión Europea, precisamente dos áreas económicas a quien tus políticas están resultando particularmente adversas, es decir, generando una frontal oposición», analiza Pedro del Pozo.

«China no ha provocado la venta ráspida de bono americanos»

En la misma dirección apunta el equipo de renta fija global de Schroders: «EEUU tiene un importante déficit fiscal y por cuenta corriente y depende del ahorro exterior para financiar (al menos parcialmente) su déficit público, ya que su ahorro interno por sí solo es insuficiente. Aunque no hemos visto señales claras de que los países vayan a reducir sus tenencias de bonos del Tesoro estadounidense como consecuencia de la intensificación de la guerra comercial, la mera posibilidad de esta dinámica es suficiente para provocar nerviosismo ante una posible ‘huelga de compradores‘. Una mala subasta de bonos del Tesoro estadounidense durante la noche del martes al miércoles reflejó algunas de estas preocupaciones».

Además de su impacto en las cuentas públicas de EEUU, una subida de tipos de interés del bono tiene profundas implicaciones para el sistema financiero global. En tanto que ‘activo libre de riesgo’, el bono se utiliza como referencia para determinar el precio de muchos otros, desde acciones hasta bonos soberanos, títulos de renta fija o tasas hipotecarias.

«Pase lo que pase con el crecimiento y la inflación, el Treaasury [el bono como valor refugio] Debe funcionar. Es la base del sistema financiero mundial «, dice el equipo de renta fija de Schroders Global». Si hay alguna amenaza de que esto esté en peligro, el Reserva federal Se verá obligado a actuar para asegurarse de que continúe funcionando. En este sentido, tiene algunas opciones para tratar de redirigir la situación, incluida la Compra directa de valores del tesoro estadounidense«, piensan estos analistas.

Este viernes, la responsable de la Reserva Federal en Boston, Susan Collins, declaró al ‘Finantial Times’ que el organismo «cuenta con herramientas para abordar las preocupaciones sobre el funcionamiento del mercado o la liquidez en caso de que surjan”. La afirmación bastó para contener la venta de bonos y evitar pérdidas en Wall Street.

Los analistas de Caixabank Research asumen que aún no se puede hacer una lectura clara de las razones que han llevado a una inusual caída sincronizada de bolsas, bonos y dólar en EEUU. Apuntan que podría deberse a una reacción de los inversores ante «una política económica más incierta y el previsible empeoramiento fiscal». Pero también podría estar relacionado con ventas especulativas en un contexto de elevada volatilidad. Además, consideran, como tercera opción complementaria, «una posible venta de China de parte de su cartera de bonos».

Alicia García-Herrero economista jefe de Natixis CIB para Asia-Pacifico e investigadora senior en Brueguel opina que «China no ha provocado la venta rápida de bonos americanos» que ha hecho subir su rentabilidad. En su opinión, «han podido ser los ‘hedge funds’ quienes lo hayan provocado, porque cada vez hay más rumores en Estados Unidos de una posible devaluación forzada del dólar. Incluso, de una reestructuración posiblemente voluntaria, dentro del llamado ‘acuerdo de Mar-o-Lago‘ que empuja, o, al menos empujaba, Steve Miran el economista jefe del Consejo de Asesores Económicos de Trump«.

García-Herrero entiende que China se ha podido deshacer de bonos de EEUU, pero poco a poco, como viene haciendo desde hace más de un año, periodo en el que ha ido recortando su exposición a la deuda pública de EEUU hasta situarla en el entorno de los 760.000 millones de dólares. En todo caso, la economista de Natixis interpreta que, en estos momentos, «China sí quiere mostrar que podría devaluar la moneda si quiere, como ha hecho con esa pequeña depreciación, que yo creo que es una señal a Estados Unidos»; y también quiere demostrar que cuenta con «elementos adicionales» de presión, como son los 760.000 millones de dólares en bonos. «Eso no quiere decir que lo hayan hecho, solo quieren mostrar que lo pueden hacer», puntualiza García-Herrero.

Suscríbete para continuar leyendo

Puedes consultar la fuente de este artículo aquí