Ferrovial hace las Américas con las autopistas de Estados Unidos y Canadá

En los últimos años, Ferrovial ha virado progresivamente su negocio de ser exclusivamente una constructora al uso a convertirse en una promotora y concesionaria de infraestructuras, además con el foco puesto en Estados Unidos y Canadá, países que concentran ya el 80% del valor de sus activos. En este sentido, el último gran hito fue su salida a bolsa en el Nasdaq, que se produjo un año después del traslado de su sede de España a Países Bajos, un movimiento que ha respaldado el mercado bursátil, donde la empresa ha aumentado su valor en más de 9.300 millones de euros, capitalizando actualmente 27.883 millones, además de haber sido un «paso trascendental en la estrategia de crecimiento» y un «hito para acceder a los mercados de capitales», según las palabras trasladadas por Ignacio Madridejos, consejero delegado de la compañía, a ACTIVOS.

Norteamérica supone el 38,5% de sus ingresos de Ferrovial, más de 3.270 millones de euros, y el 65% de su ebitda. A pesar de la exposición a este mercado, la compañía niega ningún miedo a la situación política en Estados Unidos, con la guerra comercial iniciada por el presidente Donald Trump. Su negocio allí se basa más en relaciones con la administración estatal que con la federal. La primera es la que licita los grandes ‘megaproyectos’ a los que opta la empresa, grandes concesiones de autopistas y, más recientemente, la construcción y explotación de la nueva terminal 1 del Aeropuerto JFK de Nueva York. Pero todo tiene un principio. En 1971, Ferrovial participó en la primera concesión de una autopista en España, la que conectó Behobia y Bilbao, mientras el gran desembarco al otro lado del Atlántico de la empresa fundada por Rafael del Pino y Moreno y hoy presidida por su hijo, Rafael del Pino Calvo-Sotelo, se produjo en 1999, con la adjudicación de la autopista 407 ETR de Toronto, en Canadá.

Álvaro Navarro, analista de Bestinver, describe este contrato como «el gran salto» en el proceso de internacionalización de Ferrovial. «Es una autopista de circunvalación de Toronto que tiene un sistema libre de fijación de tarifas, donde puede subir o bajar el coste de circular dependiendo los volúmenes de tráfico existentes«, explica. Según Ángel Pérez, su homólogo en Renta 4, este activo supone entre el 40% y el 50% de todo el valor de la compañía: «Genera muchísima caja y paga unos dividendos muy altos. Algunos la consideran la autopista más rentable del mundo». Hace solo unas semanas, Ferrovial anunció la adquisición de una participación adicional del 5,06% de esta autopista por 2.090 millones de dólares canadienses (1.337 millones de euros al cambio), operación que le permite controlar ya el 48,29% de la infraestructura.

El motor de crecimiento, las ‘manage lanes’

El gran motor de crecimiento de Ferrovial, una vez corroborado el éxito de la 407 ETR de Toronto, ha sido seguir invirtiendo en el sector del transporte, concretamente en las conocidas en el argot especializado como ‘manage lanes’, cuya traducción sería algo parecido a ‘gestión de carriles’. Las ‘manage lanes’ son autopistas de pago de varios carriles que discurren en paralelo a una autovía existente y gratuita. De esta forma, circular por una de las primeras garantiza una velocidad mínima durante la conducción y no caer en atascos y retenciones.

En plena crisis financiera mundial tras la quiebra de Lehman Brothers, Ferrovial entro el desarrollo de las autopistas North Tarrant Express y LBJ Expressway, en Texas y Dallas, respectivamente. La primera se inauguró en 2009 y supuso una inversión de 1.757 millones de euros, mientras la factura de la segunda asciende hasta 2.176 millones. Un puñado de años más tarde, ante el éxito obtenido, dobló sus esfuerzos en estos activos y se lanzó a por tres ‘manage lanes’ más: la I-77, en Carolina del Norte, la North Tarrant Express 35W, también en Texas, y la I-66, en Virginia. Estas tres autopistas han supuesto una inversión total a los 6.000 millones de euros, según las cifras hechas públicas por la compañía.

¿Por qué son clave estas ‘manage lanes’? Navarro, de Bestinver, lo explica: «Son activos que para inversores que quieren protegerse de la inflación son una especie de ‘monopolios’ porque son concesiones en zonas de mucho tráfico y donde las tarifas crecen a doble dígito». Pérez, de Renta 4, añade que además, estas autopistas discurren por ciudades con perspectivas de crecimiento de población altas e industrialmente fuertes, donde es posible optimizar tarifas.

Parte del acierto de Ferrovial en este negocio fue ser el pionero, ya que no existen perfiles comparables en el mercado internacional. «Nuestro modelo de negocio integrado cubre todo el ciclo de vida de la infraestructura, desde el diseño y la financiación, hasta la construcción, la operación y el mantenimiento, lo que nos diferencia claramente de nuestros competidores», resume Ignacio Madridejos, consejero delegado de Ferrovial.

Precisamente, esta competencia ha empezado a llegar. Y es española. El pasado verano, un consorcio conformado por ACS, Acciona y el fondo Meridiam arrebató a Ferrovial el proyecto de la autopista SR400 Express Lane, que supondrá una inversión de 10.000 millones de dólares. En las próximas semanas se confirmará si esa adjudicación fue la excepción que marcó la regla, cuando se resuelva la próxima gran licitación, la I-285 East del estado de Georgia, donde Ferrovial compite contra Acciona, ACS, Sacyr y la francesa Vinci.

En la empresa participada por la familia Del Pino son conscientes del apetitivo inversor existente. «Sin duda, la competencia es cada vez mayor y no podemos bajar la guardia. Por ello, vamos a seguir trabajando de forma meticulosa como hacemos siempre, manteniendo nuestra disciplina financiera, creando valor y demostrando que tenemos unas capacidades únicas para poder desarrollar proyectos transformadores. La innovación seguirá siendo para nosotros un motor que nos ayuda a ofrecer las mejores soluciones a los problemas complejos que afronta la sociedad, como lo es la movilidad en las ciudades con alta densidad de población en los Estados Unidos. Actualmente, vemos un potencial muy atractivo, tanto en Estados en los que ya tenemos presencia, como Carolina del Norte y Virginia, como en otras zonas que tienen unas necesidades claras de desarrollo de sus infraestructuras de transporte, como Georgia y Tennessee«, desarrolla Madridejos.

La otra gran concesión, la nueva T1 del JFK de Nueva York

El otro gran ‘megaproyecto’ de Ferrovial al otro lado del charco es la promoción de la nueva Terminal 1 (NTO) del aeropuerto John F. Kennedy de Nueva York, donde la compañía tiene asignado la gestión del proyecto (project management). La compañía tiene comprometida una inversión de 1.140 millones de dólares, según las cifras hechas públicas en 2022. «Es el proyecto estrella y se esperan retornos altos», comenta Pérez, de Renta 4, que recuerda que la empresa es poco proclive a hacer públicas algunas de sus métricas. Ignacio Madridejos matiza que el «objetivo» es obtener una rentabilidad de «doble dígito».

«La nueva terminal es un proyecto transformador que la convertirá en una de las terminales más avanzadas y sostenibles del mundo. Con una capacidad de 23 millones de viajeros, establecerá un servicio de categoría mundial a través de una gestión de pasajeros más ágil, nuevas experiencias gastronómicas y comerciales, y un concepto arquitectónico y artístico innovador. La NTO ha firmado ya 17 acuerdos con aerolíneas: contratos con doce compañías, como Air France, KLM, SAS y Turkish Airlines, y cinco declaraciones de intenciones con aerolíneas internacionales, como Air China. Hasta ahora, los trabajos siguen avanzando dentro del presupuesto y según el calendario previsto para que la terminal esté operativa en 2026″, apunta el consejero delegado.

Dos años de la mudanza a Países Bajos

Es imposible repasar la historia reciente de Ferrovial sin entrar en sus asuntos corporativos. El más importante, su cambio de sede de España a Países Bajos. La compañía lo anunció el 28 de febrero de 2023, coincidiendo con la presentación de sus resultados anuales de 2022. ¿El motivo que argumentaban? Las facilidades de las que gozaba este país para dar el salto a cotizar en Estados Unidos, último y verdadero deseo de la cotizada del Ibex-35.

Hasta cierto punto, el mercado español se había quedado pequeño para la constructora fundada por Del Pino y Moreno, cuyo deseo era acomodar la estructura accionarial de la compañía a la ubicación de su negocio. Hablando en plata, el deseo era hacer las Américas. Con lo que no contaba la compañía es con el inmenso revuelo que se generó en la esfera política, con declaraciones durísimas que dos años después siguen retumbando en algunos salones. El propio presidente del Gobierno, Pedro Sánchez, llegó a asegurar: «En España hay ejemplos extraordinariamente positivos de grandes empresarios comprometidos con su país. No es el caso del señor Del Pino». El presidente de Ferrovial se convirtió así en el enemigo número uno del Ejecutivo de coalición, que siempre argumentó que la mudanza respondía a motivos fiscales. Incluso, se llegó a hablar de una serie de informes de Hacienda para demostrar esos presuntos motivos fiscales a los que se aludía, aunque la realidad es que hasta ahora no se ha vuelto a saber nada de ellos.

En la sede de la empresa de infraestructuras siempre mantuvieron el discurso de que el traslado era necesario para dar el salto a la bolsa estadounidense. Los accionistas creyeron al consejo de administración y el 93,3% de la junta celebrada en abril votó a favor, aunque el toque de campana en el Nasdaq no se produjo hasta más de un año después, el 9 de mayo de 2024. Por el medio, un informe de la Comisión Nacional del Mercado de Valores (CNMV) dejó en evidencia la estrategia de comunicación del Gobierno al señalar que podía ser más sencillo («más breve y simple», decía el informe) para Ferrovial saltar a bolsa en Estados Unidos siendo una empresa holandesa.

Más de dos años después, el mercado bursátil ha respaldado la decisión que tomó el consejo de Ferrovial. Sus títulos han subido un 45,5% desde el anuncio hasta el pasado viernes 11 de abril, batiendo con creces a dos de sus comparables y quedándose a las puertas de superar al tercero: el Ibex-35 se ha revalorizado un 30% en el mismo periodo y el ETF que replica el STOXX Europe 600 Construction & Materials, índice que representa a las principales empresas europeas del sector de la construcción y materiales, un 20%. Solo el Nasdaq Composite, que aglutina a todas las compañías en este mercado estadounidense, entre ellas Ferrovial, sube por encima, aunque poco; un 46%.

Comparando con algunos de sus rivales españoles, solo ACS mejora el desempeño de la empresa de Ferrovial, después de encadenar uno de los mayores ‘rallys’ bursátiles de su historia, que elevan la subida en poco más de dos años hasta el 69%, alcanzando los 13.159 millones de euros de capitalización. FCC (ahora dividida en FCC e Inmocemento, que en conjunto capitalizan 5.849 millones) se ha revalorizado alrededor de un 40%, mientras el resto de competidores registran caídas: Sacyr, con una capitalización de 2.315 millones, de cerca del 6%, Acciona, valorada en bolsa en 6.154 millones, del 37% y OHLA, del 39,4%, aunque esta apenas está valorada en el mercado en 375 millones.

Empresa familiar con descendencia

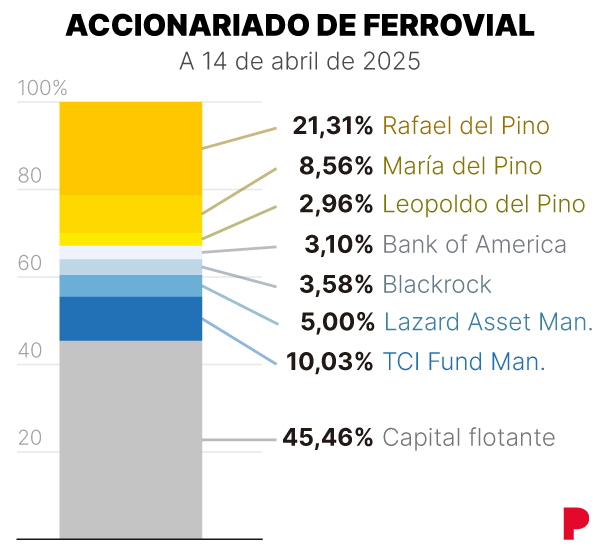

Alrededor de un 30% del capital de Ferrovial está controlado por los herederos de la familia fundadora. Rafael del Pino, actual presidente, es el primer accionista, con un 21,31% del capital, seguido de su hermana María, titular del 8,56% de los títulos de la compañía. El tercero con más porción en esta tarta es Leopoldo, que cuenta con un 2,96%. Él es el hermano ‘díscolo’ y uno de los pocos críticos a la gestión de Rafael, siendo el único accionista de referencia que votó en contra al cambio de sede a Países Bajos.

Ignacio del Pino, recientemente nombrado director general de inversiones de Ferrovial / Cedida

Aunque Ferrovial acumula más de un cuarto de siglo cotizando en los mercados, desde el 6 de mayo de 1999, la gestión de la compañía ha corrido a cargo siempre de la familia fundadora y sus herederos. Rafael del Pino padre dio paso a su hijo en el año 2000, que ha mantenido desde ese año la presidencia ejecutiva. Ahora, el hijo del actual presidente, Ignacio del Pino, se perfila como el sucesor, después de que el pasado año fuese nombrado director general de Inversiones de Ferrovial, reportando directamente a Madridejos y al consejo de administración. Ignacio está cumpliendo paso a paso el camino de su padre, que trabajó primero en proyectos internacionales antes de sumarse a la dirección de la compañía. Por el momento, el hijo de Del Pino Calvo-Sotelo acumula ya ocho años en la empresa ocupando diferentes cargos en Estados Unidos y España.

Grandes Obras en España

Suscríbete para continuar leyendo

Puedes consultar la fuente de este artículo aquí