La hipoteca media cuesta ahora 32.000 euros menos que hace dos años

La contratación de una hipoteca ahora sale un 35% más barato que en el pico que ocurrió en 2023 derivado de los aumentos en las tasas de interés oficiales por el Banco Central Europeo (BCE). La situación es en este momento radicalmente diferente y … Eso se refleja en el peso de los préstamos de vivienda en el bolsillo de los ciudadanos.

Una hipoteca promedio de 150,000 euros, 25 años y a mediados de septiembre de 2023 de 4.11%, cuando se alcanzó el máximo del ciclo de acuerdo con las cifras del Banco de España, tenía una tarifa mensual de 800.89 euros. Visto de esta manera, no parece una cuota enormemente alta, pero si la cantidad de intereses que el consumidor habrá pagado al final de ese préstamo, el panorama cambia.

En esta casa para vivienda, según la simulación hecha por este periódico, el usuario terminaría pagando después de los 25 años de vida útil de préstamos, un total de 90,269 euros en intereses, es decir, que habría solicitado un capital de 150,000 euros y tendría que terminar regresando en total 240,269 euros entre capital e interés.

Ahora el panorama ha mutado desde que el BCE comenzó a mediados de -2024 un ciclo de disminuciones de tipos que ya se han notado sobre el precio de las hipotecas, lo que las hace sustancialmente más baratas que antes. Una hipoteca promedio de 150,000 euros, 25 años y con el interés promedio de junio de 2025 de 2.78%, el mes pasado con cifras, tiene una cuota de 694.27 euros por mes. Aquí puede ver una disminución en la tarifa mensual de más de 105 euros, pero donde se permite que se note mucho más en el saldo final.

Para esa hipoteca promedio, al final de la vida útil del préstamo, el usuario terminaría pagando 58,282 euros en interés total. Eso se traduce en solicitar 150,000 euros y tendría que devolver un monto total de 208,282 euros entre capital e intereses. Para este crédito, el consumidor pagaría 31,987 euros menos Eso hace dos años, solo debido a la disminución de la tasa de interés en poco más de 1.3 puntos porcentuales.

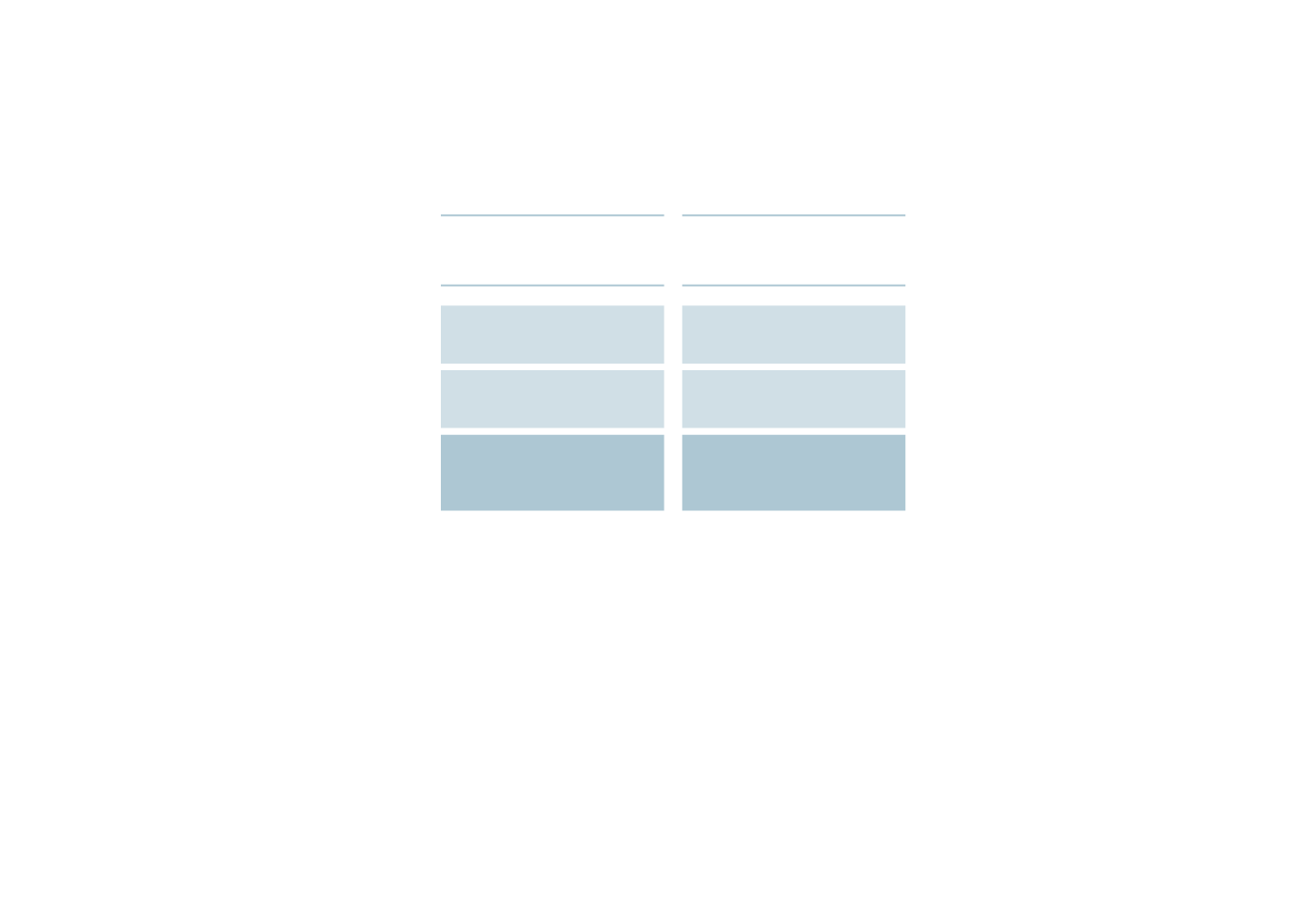

Costo comparativo de

Una hipoteca promedio

Préstamo 1

Hipoteca promedio a 25 años.

Interés: Interés promedio en

Septiembre de 2023

Préstamo 2

Hipoteca promedio a 25 años.

Interés: interés promedio en junio de 2025

Fuente: Banco de España y elaboración propia

Comparación del costo de una hipoteca promedio

Préstamo 1

Hipoteca promedio a 25 años.

Interés: interés promedio en septiembre de 2023

Préstamo 2

Hipoteca promedio a 25 años.

Interés: interés promedio en junio de 2025

Fuente: Banco de España y elaboración propia

Además, ahora que la hipoteca promedio es aún más barata que el promedio de la serie histórica que arroja las estadísticas del Banco de España, que cubre desde 2003 hasta el presente. La tasa de interés promedio entre todos esos años está en el 3.15% en préstamos de vivienda. La misma hipoteca promedio analizada anteriormente, pero con ese porcentaje de TAE muestra que apoyaría un interés de 66,923 euros, de modo que el consumidor tendría que regresar al final de la vida útil del préstamo un total de 216,923 euros. Eso es 8,641 euros más en comparación con cómo son los préstamos para la adquisición de viviendas ahora.

Todos estos cálculos se aplican para un préstamo intermedio y siempre tienen en cuenta que la tasa de interés es la misma a lo largo de la vida del préstamo. Es decir, se aplica más bien a las hipotecas fijas, mientras que en la variable escribe los cambios de panorama ya que fluctúa de acuerdo con el Euribor. El Euribor es el índice al que se hace referencia a la amplia mayoría de las hipotecas variables y está estrechamente vinculado al Tipos de BCE Dado que, en realidad, es el interés al que se prestan los bancos entre sí, de modo que si la institución monetaria cae el precio del dinero, el Euribor también reacciona muy similar. En cualquier caso, las hipotecas fijas también reflejan a su manera los tipos de oficiales del BCE, ya que los bancos adaptan su oferta comercial a cómo es el precio del dinero en cada momento.

En este momento, lo que ha reinado durante todo el verano ha sido la estabilidad. Los últimos datos del Banco de España muestran un interés promedio de todas las hipotecas de 2.78% en junio y la verdad es que, desde mayo, el clima es tranquilo en términos de préstamos de vivienda. «Estabilidad y mantenimiento. Esto es lo que estamos viendo actualmente en la evolución del mercado hipotecario: las tasas de interés y el Euribor todavía están esperando para ver qué sucederá después de las vacaciones de verano ”, dijo los escritores de comparación de IA a fines de julio, cuando el Euribor terminó de manera estable con un 2,079%.

Aun así, esta estabilidad de que estamos viviendo no es mala para las hipotecas actuales y futuras, ya que aunque el interés no continúa disminuyendo, tampoco aumentan. Y en este escenario, la oferta comercial de las instituciones financieras no cambia con tal velocidad, lo que permite un poco más de pausa y certeza a quien está buscando un hogar.

Hipotecas hacia abajo

Por lo tanto, aunque el interés promedio se encuentra en el 2.78%La realidad es que es factible obtener tipos por debajo de ese porcentaje en el modo fijo si el perfil del usuario es solvente y seguro. También es posible reducir el porcentaje en tipos mixtos, que son aquellos en los que se aplica un tipo fijo en los primeros años y luego el préstamo se vuelve variable.

¿Y qué esperar en los próximos meses? Como señalan los expertos, todo dependerá de la evolución de los tipos del BCE. El precio del dinero ahora se coloca en el 2% y se descuenta que habrá cierta disminución de más tipos en los próximos trimestres, lo que sugiere que las hipotecas continuarán reduciéndose. Sin embargo, no se espera una tendencia a la baja, como los últimos dos años desde que el precio del dinero está llegando a su terreno.

Puedes consultar la fuente de este artículo aquí