Salud: gran oportunidad de inversión

«La medicina es una ciencia de la incertidumbre y un arte de probabilidad» (William Osler).

Durante tres décadas, hasta 2020, Las acciones del sector de la salud de los Estados Unidos generaron aproximadamente la misma rentabilidad que el sector tecnológico y con mucha menos volatilidad (15% frente a 24%). Desde entonces, la situación ha cambiado mucho, ya que el sector tecnológico ha avanzado fuertemente, mientras que el sector de la salud se ha estancado.

El 14 veces por adelantado de los farmacéuticos de gran capitalización no suena tan bajo, pero se debe a que Eli Lilly representa el 35% del índice farmacéutico S&P 500 y cita un múltiplo avanzado 24x (por debajo del 31 de julio de 2025, antes de informar los resultados decepcionantes en sus pruebas orales de fase 3 de LPG-1).

Los productos farmacéuticos incondicionales restantes, como Merck, Pfizer y Bristol Myerscita por relaciones avanzadas de solo 8x-9x; La biotecnología se cita con uno de los mayores descuentos de valoración de mercado; Los retornos de la atención administrada se han colapsado; y las compañías de ciencias biológicas podrían verse perjudicadas por recortes a organizaciones de investigación científica.

En la columna de hoy, veremos gráficos recientemente publicados por JP Morgan para analizar los factores que Arrastran las evaluaciones relativas saludables de los últimos 30 años al sector de la salud. Y algunos posibles catalizadores para la recuperación:

El siguiente gráfico a la izquierda muestra el colapso del PER del sector de la salud contra el S&P 500. Este sector nunca ha citado con una prima con respecto al S&P 500 desde principios de la década de 2000, pero ahora cita con un descuento sustancial. La parte correcta muestra El bajo precio de los sectores de salud Al comparar la relación de valor contable con la rentabilidad esperada en el capital (ROE).

En este contexto, Los sectores debajo de la línea diagonal de puntos son más baratos. Los sectores de salud se citan en el extremo inferior de sus rangos históricos de PER desde principios de la década de 1990:

Aquí está la capitalización actual del mercado de la salud por áreas:

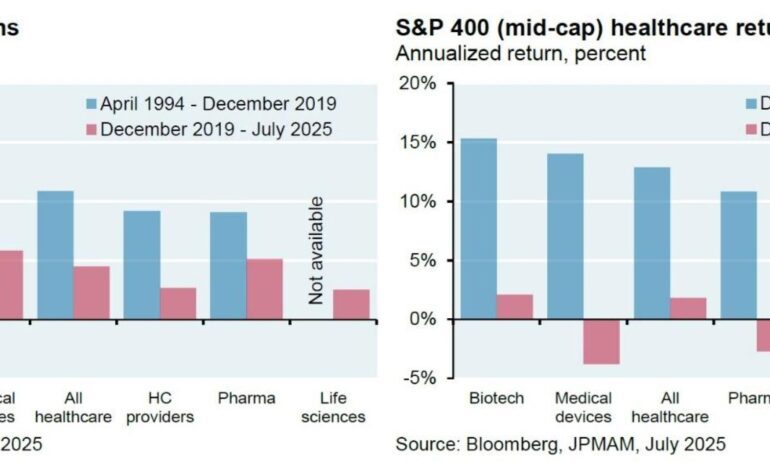

Las siguientes barras azules muestran la rentabilidad anualizada del sector de la salud para el período 1994-2019, mientras que las barras rojas indican la rentabilidad anualizada del sector durante 2020-2025. Las brechas anteriores y después de 2020 son aún mayores al observar la mayoría de los sectores sanitarios en el segmento de las empresas medianas y pequeñas.

Los proveedores de atención médica son un grupo amplio que incluye distribuidores mayoristas, análisis de laboratorio, gestión de farmacias, hospitales, residencias de edad avanzada y atención médica administrada (seguro). Durante el período anterior a 2020, la biotecnología generó casi doble rentabilidad anualizada que el farmacéutico; Desde 2020, este primo ha desaparecido casi por completo:

Como en la mayoría de los sectores, existe una gran dispersión de rendimiento entre las acciones del sector de la salud, lo que hace que el promedio promedio de la industria para los asesores financieros.

El sector de dispositivos médicos es un excelente ejemplo: el principal impulsor del mayor desempeño en compañías como Stryker, Boston Scientific e intuitive Surgical para el pago de la deuda en lugar de invertir en innovación.

Al comparar el crecimiento de beneficios en los sectores sanitarios y tecnológicos desde 2017, se entiende por qué se han roto los patrones anteriores a 2020. El crecimiento de las ganancias biotecnológicas ha sido negativo desde 2017, Y los de la industria farmacéutica de gran capitalización solo han superado los de los equipos de telecomunicaciones dentro del sector tecnológico:

Algunos farmacéuticos tienen miles de millones en ingresos vinculados a medicamentos cuyas patentes caducarán durante la próxima década. Algunas compañías también han acumulado grandes fondos para adquisiciones, lo que eventualmente podría ser un catalizador para el sector biotecnológico.

En los Estados Unidos, los medicamentos pueden tener múltiples patentes que caducan en diferentes momentos (principio activo, formulación, composición, proceso de fabricación, método de uso, etc.). Las fechas de vencimiento de las patentes que se muestran en estos gráficos reflejan los períodos exclusivos más largos para fines de ingresos:

La Sección 232 aranceles (impuestos por razones de seguridad nacional) sobre productos farmacéuticos aún están pendientes. ¿Por qué hacer tanta atención al impuesto sobre tarifas y sociedades en el sector farmacéutico?

Según Brad Stser, del Consejo de Asuntos Exteriores, la mayoría de los Great American Pharmaceuticals declaran ganancias en el extranjero en lugares como Irlanda y Singapur, y simultáneamente declaran pérdidas en sus operaciones en los Estados Unidos.

Como resultado, Pagan la mayoría de sus impuestos de las sociedades en el extranjero, Aunque Estados Unidos es su mercado más grande en términos de ventas reales a los clientes.

El déficit comercial farmacéutico estadounidense parece ser el trabajo del propio Trump. Este déficit fue de aproximadamente 30,000 millones de dólares en promedio entre 2002 y 2015.

Sin embargo, después de la reforma fiscal de 2017, que estableció un impuesto mínimo de 10.5% en los ingresos intangibles globales, los farmacéuticos estadounidenses parecen haber transferido la producción al extranjero, lo que ha provocado que el déficit dispare a 140,000 millones de dólares en diciembre de 2024 y 190,000 millones de dólares después de la aplicación temprana de tarifas este año.

La transferencia de beneficios no es exclusiva del sector farmacéutico: como se muestra en el cuarto gráfico, las compañías estadounidenses tienen una clara preferencia por las jurisdicciones con impuestos más bajos al ubicar sus operaciones en el extranjero:

China está acortando las distancias con los EE. UU. En términos de ensayos clínicos patrocinados por la industria y el número de medicamentos en desarrollo, pero ¿cuán confiables son los resultados chinos?

La adquisición de «farma» chinos no siempre ha sido muy beneficiosa para la industria farmacéutica estadounidense de gran capitalización. Un ejemplo citado por los analistas del sector de la salud: Merck’s Por permanece cerca de 8X-9X mínimos históricos después de asociarse con compañías farmacéuticas chinas en 2023-2024 (Curon, Lanova, Hugrui, Kelun, Hansoh), aunque la pérdida de exclusividad de Keytruda es probablemente el factor principal de Merck:

Cabe señalar que la participación de China en la capitalización del mercado global farmacéutico y biotecnológico sigue siendo bastante reducida (solo 3.5%):

La relación entre la I + D y la capitalización del mercado de valores del sector biotecnológico ha aumentado mucho más rápido que la del S&P 500 en los últimos años, por lo que el ritmo de las aprobaciones de medicamentos es muy importante para los inversores. Hasta ahora, este ritmo se ha ralentizado con Trump, como se muestra a la derecha.

El gobierno afirma que acelerará el proceso reduciendo los requisitos de experimentación con animales, integrando la IA en las aprobaciones de medicamentos y la reducción de la burocracia. Tendremos que verlo para creerlo porque hasta ahora Robert Kennedy solo ha puesto palitos en las ruedas:

El riesgo de desarrollar Alzheimer en los tres años posteriores al diagnóstico de diabetes fue del 2% para los pacientes tratados con insulina y la mitad para los pacientes que tomaron agonistas de LPG-1 de segunda generación.

El efecto más significativo citado por el estudio fue en la demencia vascular, lo que podría explicarse por la asociación de Semaglutida (Ozempic y Wogovy, por Novo Nordisk) con la reducción de la inflamación vascular, un precursor bien conocido de la demencia. Estos resultados son impresionantes, ya que casi la mitad de los estadounidenses son diabéticos o prediabéticos:

Los descubrimientos farmacológicos importantes, como los anticuerpos bies específicos que revolucionarían la atención oncológica, los nuevos productos para el tratamiento de las afecciones neuropsíquicas, los anticuerpos recientemente aprobados que ralentizarían la progresión de la Alzheimer, los formatos de edición genética que podrían curar las enfermedades y los fármacos para la longevidad que podrían prolongar la vida y promover una gestión más saludable.

Además, todavía hay trabajo por hacer en el campo del cáncer (la mayoría de los cuales aún no son curables), debilitando enfermedades autoinmunes, enfermedades cardiovasculares y muchas enfermedades genéticas con altas tasas de mortalidad.

Dicho esto, es impactante verificar que, siendo los Estados Unidos el país con más gasto per cápita en salud, hay muchos países desarrollados con mucha más esperanza de vida. Mi reflexión personal es: ¿de qué sirve tanto gastar en medicamentos si no hay tan buenos hábitos alimenticios y es tan fácil comprar armas?:

Creo que el sector de la salud y, por lo tanto, nuestra calidad de vida será uno de los grandes beneficiarios de la inteligencia artificial. Isaac Newton dijo: «Lo que sabemos es una caída, lo que no sabemos es un océano».

Puedes consultar la fuente de este artículo aquí