La Agencia Tributaria ha salido este martes al paso de la campaña publicitaria en medios extranjeros que está impulsando un despacho de abogados con oficinas en Londres y Washington (un bufete llamado Amsterdam & Partners LLP), contra la actuación de la Inspección de Hacienda frente a contribuyentes de origen extranjero con residencia en España y acogidos a las ventajas de la conocida como ‘Ley Beckham’.

A través de su iniciativa ‘Spanish Tax Pickpockets’ (que se podría traducir como ‘carteristas fiscales españoles’), propagada en inserciones publicitarias y en una página web con el mismo nombre, el despacho fundado por el abogado Robert Amsterdam -que en 2013 fue defensor del exmagnate ruso del petróleo Mijail Jodorkovski- denuncia «una cruzada de auditorías fiscales basada en criterios arbitrarios y motivada por la maximización de los ingresos del Estado y sus agentes» contra los expatriados acogidos al ventajoso régimen especial del IRPF para no residentes.

Hacienda subraya que sólo han sido sometidos a una inspección al 0,5% de los 37.000 contribuyentes que se han acogido al régimen especial del IRPF para no residentes en la última década

En su campaña, el despacho anglosajón arroja dudas sobre la legalidad de las actuaciones de la Inspección de Hacienda española, del sistema de retribución variable por objetivos de los equipos inspectores y de los procedimientos para presentar recursos contra las actuaciones de la Agencia Tributaria. También cuestiona el propio diseño del artículo 93 de la ley del IRPF (donde se regula la conocida como ‘ley Beckham’), por considerar que su lenguaje «es peligrosamente amplio y arbitrario» y que «socava la confianza en la estabilidad y la confianza en el país de acogida» (España).

La articulación de esta campaña a través de extensos anuncios en influyentes medios extranjeros, como el ‘Financial Times’ o ‘The Wall Street Journal’, ha llevado a la Agencia Tributaria a salir al paso de afirmaciones que, desde el punto de vista de la administración española, son falsas y pueden acabar afectando a la imagen de la AEAT y, por extensión, de España. La AEAT ya se dirigió por carta al despacho promotor de esta campaña a finales del pasado año, expresando su profundo rechazo hacia el fondo y la forma de la misma. Sin embargo, los anuncios han seguido apareciendo en los primeros meses de 2025.

Inserciones publicitarias

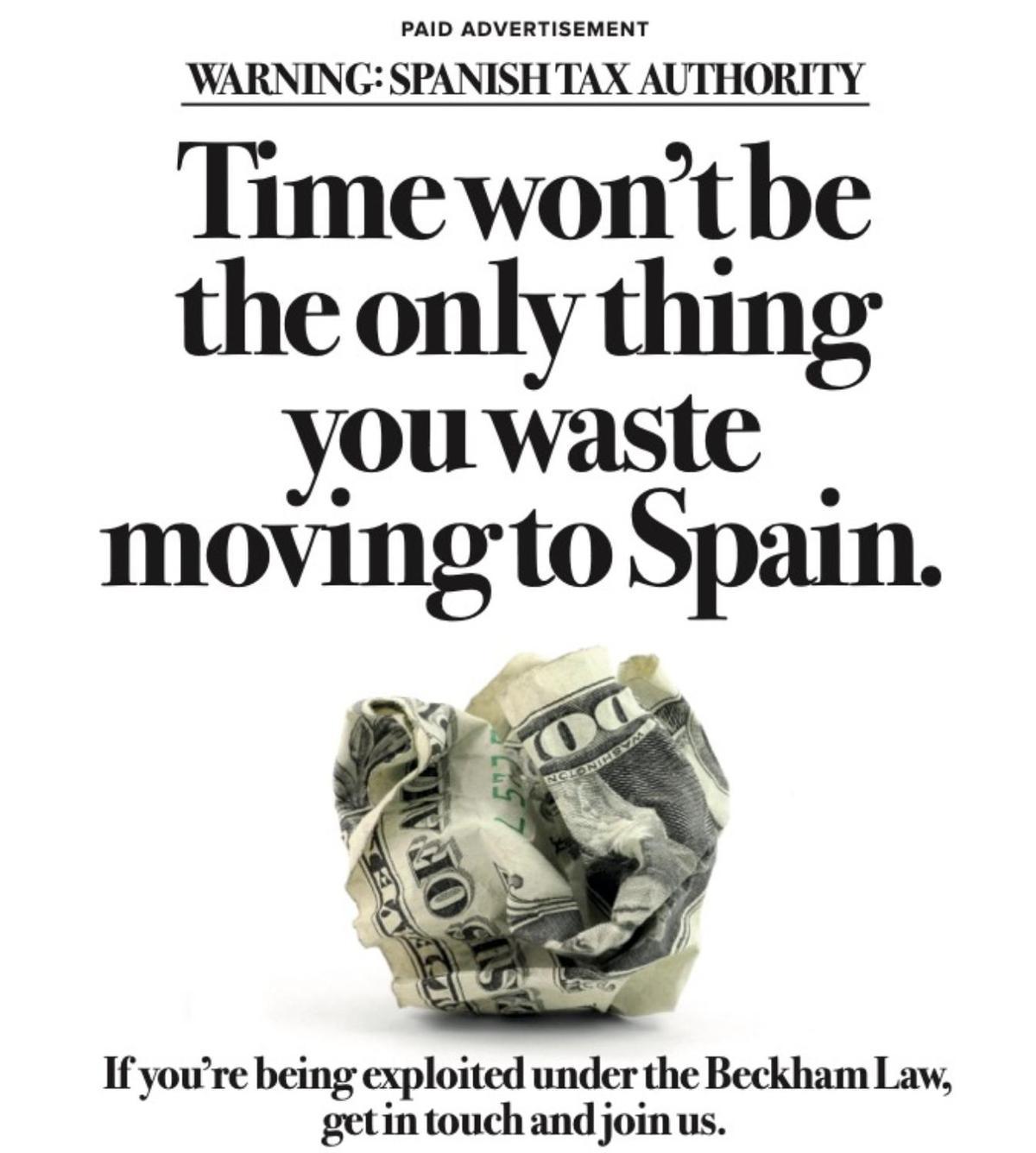

«Atención con las autoridades fiscales españolas: El tiempo no es lo único que puede perder si se desplaza a España», dice el anuncio que , según la organización, fue publicado en ‘The Wall Street Journal’ el pasado 1 de febrero.

El abogado Robert Amsterdam, en una imagen de archivo, en Barcelona, en 2007. / Ricard Cugat

La página web creada por el despacho también muestra inserciones publicitarias en el diario irlandés ‘Irish Times’, en los suizos ‘Neue Zürcher Zeitung’, ‘Der Bund’ y ‘Berner Zeitung’ y en el francés ‘Le Temps’. En estos últimos figura una fotografía de un toro en actitud de embestida y un texto sobreimpreso en el que se dice «Atención: ¡La Hacienda española no te dejará escapar!» e invita a los beneficiarios de la ‘ley Beckham’ a contactar con el despacho.

Casi 37.000 contribuyentes

El régimen fiscal especial para trabajadores desplazados a territorio español y su familia, está regulado en el artículo 93 de la ley de IRPF y se conoce como ‘Ley Beckham’, en alusión al famoso exjugador británico del Real Madrid. Permite a estos contribuyentes tributar por el IRPF de no residentes en el periodo impositivo en que adquieran su residencia fiscal en España y los cinco siguientes.

Según datos de la Agencia Tributaria, en la última década han venido optando por este régimen especial en España casi 37.000 contribuyentes, de los cuales únicamente el 0,5% han sido objeto de una comprobación inspectora (unos 185). De estas actuaciones, el 70% se habrían resuelto con acuerdo o en conformidad, mientras que el 30% de las comprobaciones (unas 55) habría sido objeto de reclamación o recurso.

Con estos datos, la Agencia Tributaria pretende desmentir la existencia de una especial atención inspectora sobre este colectivo. También niega una especial litigiosidad vinculada a estas comprobaciones.

Entre sus críticas, el despacho Amsterdam & Partners LLP denuncia que para recurrir contra una actuación de la Agencia Tributaria los contribuyentes deben pagar primero el monto de la disputa. La AEAT niega este extremo y explica que cualquier contribuyente puede avalar y suspender el pago de la deuda ante de presentar un recurso, si así lo considera.

Régimen fiscal ventajoso

El régimen especial del IRPF para no residentes permite una menor tributación por los primeros 600.000 euros de ingresos y, además, a diferencia de un contribuyente del IRPF, bajo este régimen especial no tributará en España por rentas de fuente extranjera, salvo los rendimientos del trabajo.

Fragmento del anuncio publicado el 1 de febrero de 2025 en ‘The Wall Street Journal’. / Spanish Tax Pickpockets

Para tener acceso a este régimen especial, se requiere una solicitud del contribuyente y una documentación,que la Agencia Tributaria puede aceptar o no, en función del cumplimiento de los requisitos que exige la ley. La AEAT sostiene que, en todo caso, si más adelante la Inspección comprueba que, por ejemplo, los documentos aportados falsean la realidad, se abre un procedimiento de regularización tributaria.

Según información de la AEAT, las prácticas defraudatorias más frecuentes en este régimen especial tienen que ver con la creación artificial de un contrato de trabajo en España o con la creación de sociedades ficticias o interpuestas que, en verdad, no realizan ninguna actividad. En algún caso, cuando se ha apreciado dolo y la cuantía de la deuda reclamada ha alcanzado los límites del delito fiscal, se ha presentado la correspondiente denuncia penal.

Retribución variable

En el marco de la campaña ‘Spanish Tax Pickpockets’, el despacho de abogados de Robert Amsterdam denuncia el sistema de retribución variable de los inspectores -por cumplimiento de objetivos-, en el que ve «investigaciones con fines de lucro».

Desde la Agencia Tributaria se explica que los inspectores no reciben comisiones o porcentajes de las regularizaciones practicadas a los contribuyentes, y que no hay una relación directa entre el complemento de productividad que perciben y los resultados de uno u otro expediente concreto.

Fuentes de la AEAT sostienen que de cada 100 euros de retribución global de un funcionario, apenas 1,4 euros dependen de los resultados cuantitativos del conjunto de su actividad inspectora (nunca de un expediente concreto), incluyendo los efectos inducidos que esta tenga. Además -añaden las mismas fuentes- ese pequeño porcentaje está condicionado por los resultados que alcancen otros funcionarios. Según el informe de la OCDE ‘Tax Administration 2024’, tres de cada cuatro países cuentan con sistemas de retribución variable por objetivos en sus respectivas administraciones tributarias.

Utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. Lo hacemos para mejorar la experiencia de navegación y para mostrar anuncios personalizados. El consentimiento a estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o los ID's únicos en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Always active

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu Proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.