Las bolsas temen que la guerra en Irán se alargue pero su verdadera pesadilla es el bono de EEUU al 5% y la caída del yen

Las bolsas ignoran que el peligro no sólo viaja en destructores a través del Estrecho de Ormuzpero se filtra silenciosamente a través de las grietas de la deuda y de ese lucrativo negocio de pedir prestado casi gratis que los grandes fondos han convertido en su apuesta más arriesgada.

Para comprender la magnitud de esta ceguera voluntaria, basta con mirar a qué se aferran los principales índices bursátiles. Los parques han decidido descontar un escenario de paz inminente basado en un frágil plan de una sola página.

Este memorando propuesto por Estados Unidos contempla declarar el fin de la guerra y abrir un período de negociación de 30 días para resolver las líneas rojas del conflicto.

A cambio de levantar las sanciones y liberar miles de millones de dólares en fondos iraníes congelados, Washington exige que Teherán envíe sus reservas de uranio a Estados Unidos.

El comportamiento de las bolsas y del petróleo En este impasse diplomático, a la espera de una respuesta de Irán, ilustra perfectamente esta peligrosa montaña rusa emocional.

Cuando Donald Trump anunció «grandes avances» hacia la paz el 6 de mayo, la prima de riesgo geopolítico se evaporó repentinamente.

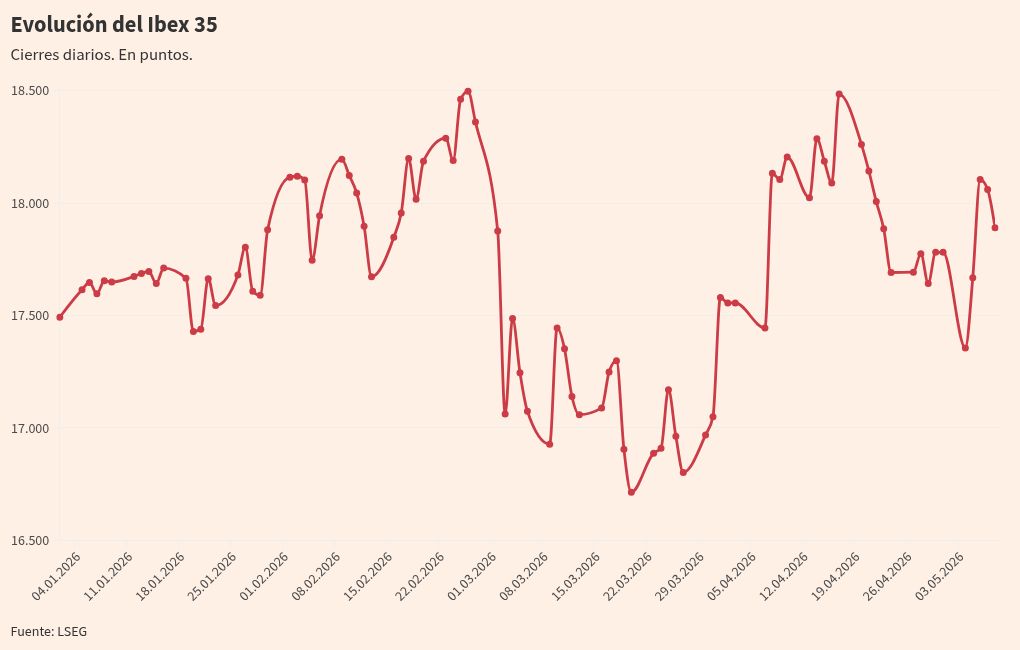

Por un lado, Los mercados bursátiles mundiales se dispararon. El Ibex 35 registró un espectacular repunte del 2,47%, recuperando con holgura la cota de los 18.000 puntos.

Los principales índices europeos registraron subidas en torno al 3%, mientras que, en Wall Street, el S&P 500 y el Nasdaq Composite marcan nuevos máximos históricos intradías.

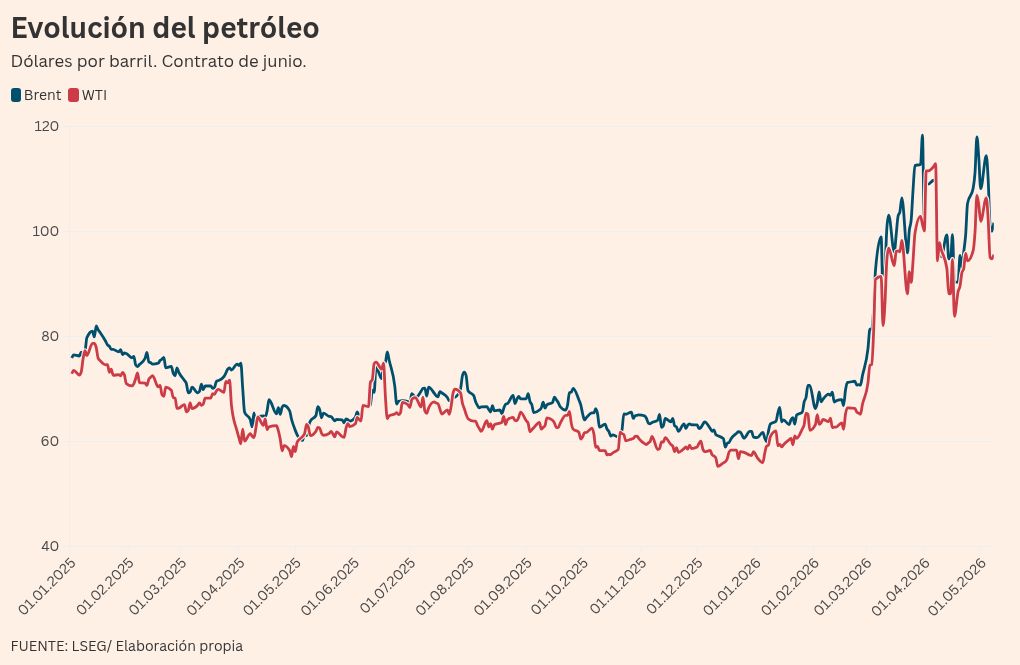

Las perspectivas de paz desinflaron los precios del petróleo. En una sola sesión, el precio del petróleo Brent, la variante de referencia en Europa, se hundió un 8%.

Sin embargo, al no materializarse la firma del memorando y producirse nuevos ataques cruzados, la tendencia se ha invertido: los parqués han registrado pérdidas en las dos últimas sesiones y los precios del crudo han vuelto a subir.

La bajada del Ibex 35 en la sesión de este viernes ha sido del 0,95%. Debido a este recorte, el selectivo nacional se sitúa ahora en los 17.889,4 enteros.

Con este último tropiezo, la ganancia semanal del Ibex 35 se ha reducido al 0,61%. El avance se suma a la rentabilidad del 4,29% registrada la semana anterior.

Las grandes bolsas europeas, en la mayoría de los casos, también han terminado el día negativo. Los principales índices de Wall Street registraban subidas de entre el 0,1% y el 1,4% tras conocerse que la tasa de paro de Estados Unidos se mantuvo en el 4,3% en abril. El S&P 500 y el Nasdaq buscaban así nuevos récords.

El petróleo Brent, por su parte, escalaba un 1,5% y volvía a situarse por encima de los 101 dólares por barril. Por ahora, el descenso semanal rondaba el 6,1%.

Las otras amenazas

Si bien la atención de los mercados financieros se centra casi exclusivamente en Oriente Medio, Otras amenazas se están gestando en las entrañas del sistema financiero mundial..

La primera advertencia seria llega en el mercado de renta fija. El rendimiento de los bonos del Tesoro estadounidense a 30 años ha superado la barrera del 5%.

Esta escalada responde al aumento de los precios de la energía y, sobre todo, a la realidad de que la Casa Blanca no reduce su tasa de endeudamiento, mientras el mercado exige cada vez más prima para sostener esa deuda en un contexto de inflación persistente.

El aumento de los rendimientos de la deuda estadounidense encarece y encarece la financiación de la mayor economía del mundo. Obliga a los inversores a recalcular cuánto valen realmente las acciones, el crédito y la deuda soberana en todo el planeta.

Cuando los bonos estadounidenses ofrecen un rendimiento cercano al 5%, se convierten en una inversión muy atractiva frente a otras opciones, especialmente en países donde el dinero todavía es muy barato.

Esta altísima rentabilidad garantizada por Washington actúa como un imán para el capital internacional y alimenta directamente uno de los grandes juegos especulativos de Wall Street: la llamada llevar comercio.

En la práctica, esta operación consiste en grandes fondos piden prestado dinero en Japón, donde el coste de financiación es casi nulo.

Luego cambian esos yenes por dólares para comprar bonos estadounidenses que rinden un 5%, embolsándose la diferencia casi sin esfuerzo.

El problema es que, para hacerlo, esos fondos venden yenes masiva y constantementelo que presiona a la moneda japonesa hacia el abismo.

En este contexto, el yen japonés se ha hundido hasta llegar a las 160 unidades por dólar. La asfixia económica es total para Japón, un país que importa alrededor del 90% de su energía y paga esa factura internacional en dólares.

Con el yen en el suelo y el barril de petróleo cada vez más caro, El coste de la vida amenaza con salirse de control.

El Banco de Japón, acorralado, ya ha tenido que intervenir con inyecciones de entre 45.000 y 90.000 millones de dólares para intentar apuntalar su moneda.

Gracias a estas acciones, el tipo de cambio se ha estabilizado temporalmente entre 156 y 157 unidades por dólar, pero Los inversores saben que es una simple curita.

La gran amenaza es que El Banco de Japón actúa para intentar salvar esta situación directamente subiendo los tipos de interés. más agresivamente.

Si eso sucede, el llevar comercio será desmantelado inmediatamente. Los grandes fondos tendrán que vender masivamente sus bonos estadounidenses para pagar el yen prestado, disparando el costo del crédito y desatando un terremoto financiero global.

Puedes consultar la fuente de este artículo aquí