Cómo vivir una vida tan larga es una de las cuestiones que emanan, con deriva estructural, del progreso social en las economías desarrolladas. Cómo afrontar el avance de la esperanza de vida en paralelo a cómo encarar la pérdida de masa crítica, de manos capaces de dar continuidad a una estructura socioeconómica. Hasta, sin relevo a la vista, empiezan a faltar personas mayores, como ilustra el ejemplo de Asturias: los 271.458 pensionistas medios que anotó a cierre de 2024 están por debajo del tope de los casi 273.000 registrados el año precovid.

El relevo generacional se desvanece en el noroeste: Galicia, Asturias y Castilla y León han perdido más de 170.000 activos desde sus picos de población laboral.

Y, así, la de la escasez de población activa es una bola que se hace grande en el campo, el mar y las industrias agroalimentarias de la despensa que es el noroeste del país. Galicia ha restado 64.000 individuos a su población activa desde sus máximos, en 2012; el Principado ha hecho lo propio en otros 40.200 desde 2008, por los 74.400 con los que ha dejado de contar Castilla y León desde el tercer trimestre de 2011. La diversificación en los aprovisionamientos, la apuesta por el valor añadido y un esfuerzo desconocido -por novedoso- por la incorporación de talento están marcando la pauta.

Las exportaciones de alimentos y bebidas en millones de euros. / Activos

Terciarización económica

En las tres comunidades es patente el avance de lo que se conoce como terciarización de la economía: un trasvase de la generación de riqueza del sector primario, principalmente (también existe un retroceso de la industria, menos acusado en el noroeste), al de los servicios. Con empujes notables del comercio y la gran distribución y, sobre todo, del turismo. Así queda patente en las cuentas económicas regionales, en las que el peso del capítulo de «agricultura, ganadería y pesca» prosigue su senda descendente hasta el 5,8% de Castilla y León, el 1,3% de Asturias y el 4% de Galicia.

Mientras la pesca tradicional se desploma, la industria del mar gallega bate récords históricos apostando por el valor añadido y el control de toda la cadena productiva

Con todo, y a excepción del caso del Principado, el peso del empleo asociado a agricultura, ganadería, pesca e industria de la alimentación es superior a su equivalente en el conjunto de la economía. Por ejemplo: los afiliados castellanoleoneses son algo más del 4,5% de los de todo el país (datos de este marzo), mientras que la masa laboral adscrita a estas actividades es del 7%. Y en Galicia, lo mismo: tiene poco más del 5% de los asalariados de toda España, y el 5,2% de los del campo, el mar y la alimentación.

Condición vertebradora

La condición vertebradora del campo y el mar, tanto frente al abandono de las poblaciones rurales como en ciento a la dinamización de las economías ribereñas, nunca ha sido, a juicio de las empresas implicadas, suficientemente puesta en valor, ni tenido en consideración cara a beneficiarse de políticas estatales y, sobre todo, comunitarias.

En algunas de estas industrias se produce una fortísima dicotomía, la de un retroceso de las actividades primarias frente al avance de la transformación. Y esto lo ilustra a la perfección el caso del pescado: la actividad extractiva en aguas comunitarias, y del conjunto de barcos de pabellón español, no para de caer, mientras que la producción continúa escalando y batiendo cotas históricas gracias al aumento de los volúmenes y del valor añadido. Las últimas cifras disponibles de capturas corresponden al ejercicio 2022 y son de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), con 743.571 toneladas descargadas -a la comunidad gallega le corresponde cerca de la mitad de toda la capacidad pesquera disponible en España-; la cota más baja de su historia. Por el contrario, las empresas de elaborados de productos del mar facturaron 7.500 millones en el mismo año, un récord, de acuerdo con los estudios del Comité Científico, Técnico y Económico de la Pesca de la Comisión Europea (Stecf, por sus siglas en inglés). Galicia, con buques insignia como Grupo Profand -con fortísima presencia también en Aragón-, Nueva Pescanova, Iberconsa y conserveras como Calvo y Frinsa del Noroeste es protagonista de este éxito.

Entrega de leche cruda en toneladas / Activos

Forjado a base de una creciente diversificación, tanto en proteínas como en mercados, con operaciones de crecimiento orgánico -más buques en sociedades mixtas extranjeras o más granjas de acuicultura- o inorgánico, con adquisiciones en EEUU, Argentina, Marruecos, la India, Grecia y Brasil. Atrás han ido quedando estrategias de comercio al por mayor, con compañías de «trading»: el foco está puesto en el acceso directo a la materia prima, en el control de todo el proceso productivo hasta el consumidor final, cada vez más concienciado sobre la idoneidad de una trazabilidad completa de las referencias que incluye en su cesta de la compra. Y, por encima de todo, en la aportación del valor añadido: las ventas a granel son reemplazadas por elaborados a base de merluza, langostinos, salmónidos, atunes y cefalópodos porque competir con commodities -productos base, sin transformar- contra gigantes como China y Tailandia es una quimera de mal pronóstico, como han demostrado recientemente quiebras como la de la gallega Grupo Atunlo, otrora mayor comercializadora de túnidos de España.

La industria alimentaria del noroeste resiste y crece con fuerza: Castilla y León, Galicia y Asturias elevaron su facturación hasta los 32.000 millones de euros en solo dos años.

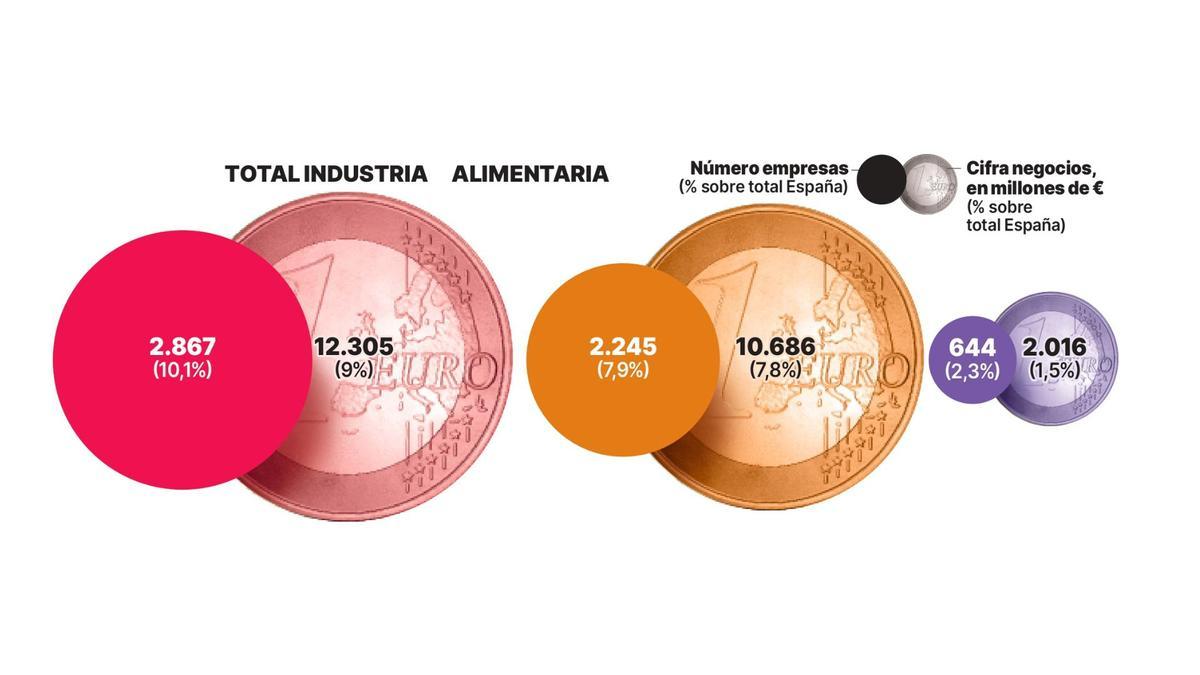

Este elemento, el del valor añadido, es generalizado en las actividades derivadas del sector primario en todo el noroeste. Es lo que ha permitido su evolución, pese al factor condicionante de la escasez de mano de obra, materia prima -en algunos sectores- o la penetración de productos competencia de países low cost. Veamos: si la industria alimentaria de Castilla y León se anotó una cifra de negocios conjunta de 12.300 millones en año pospandemia (2021), el ejercicio 2023 acarició los 16.300 millones de euros. De nuevo, el peso de esta actividad en el de todo el país sobrepasa con creces la que le correspondería por PIB: 9,4%. La de Galicia rozó los 13.400 millones de euros (un alza del 25% en comparación con 2021) y la de Asturias se anotó otro incremento del 30%, hasta los 2.623 millones, de acuerdo al informe oficial del Ministerio de Agricultura, Pesca y Alimentación. La elevada presión inflacionaria ha situado a los aceites como líderes en productos exportados -por grupos Taric-, con 6.580 millones en 2024, pero con la fortísima resistencia de la carne de porcino, los vinos, carnes de bovino, conservas de pescado o el propio pescado congelado. Referencias en las que estas tres comunidades del noroeste, en resistencia, son un baluarte dentro del conjunto de todo el Estado. Con ilustres nombres propios como Sigma España (Campofrío y Campofrío Frescos), Grupo Coren, Corporación Alimentaria Peñasanta (Capsa Food), Grupo Jealsa y Bodegas Martín Codax.

Peso de la industria alimentaria en el total. En rosa, Castilla y León, en Amarillo, Galicia y en Morred, Asturias. / Activos

Retos de futuro

Los retos son múltiples, heterogéneos, en buena medida estructurales. Como el tamaño de cada unidad productiva, tanto por la dimensión de cada empresa o explotación -las 64 hectáreas de media de las de Castilla y León están a años luz de las de la impronta minifundista de Galicia- como de las armadoras pesqueras. Es un elemento condicionante a la hora de emprender o perseverar en el necesario camino de la digitalización, la inversión en I+D o el mejor acceso a canales tradicionales de financiación, especialmente en un contexto de concentración bancaria.

Pero las industrias, por persistentes -u obstinadas- que hayan demostrado ser, necesitan del denodado respaldo de las administraciones: la dotación de servicios al mundo rural es imprescindible para anclar talento, así como la necesidad de renovación de flotas pesqueras, a las que se sigue negando la imperturbable Comisión Europea.

Utilizamos tecnologías como las cookies para almacenar y/o acceder a la información del dispositivo. Lo hacemos para mejorar la experiencia de navegación y para mostrar anuncios personalizados. El consentimiento a estas tecnologías nos permitirá procesar datos como el comportamiento de navegación o los ID's únicos en este sitio. No consentir o retirar el consentimiento, puede afectar negativamente a ciertas características y funciones.

Funcional

Always active

El almacenamiento o acceso técnico es estrictamente necesario para el propósito legítimo de permitir el uso de un servicio específico explícitamente solicitado por el abonado o usuario, o con el único propósito de llevar a cabo la transmisión de una comunicación a través de una red de comunicaciones electrónicas.

Preferencias

El almacenamiento o acceso técnico es necesario para la finalidad legítima de almacenar preferencias no solicitadas por el abonado o usuario.

Estadísticas

El almacenamiento o acceso técnico que es utilizado exclusivamente con fines estadísticos.El almacenamiento o acceso técnico que se utiliza exclusivamente con fines estadísticos anónimos. Sin un requerimiento, el cumplimiento voluntario por parte de tu Proveedor de servicios de Internet, o los registros adicionales de un tercero, la información almacenada o recuperada sólo para este propósito no se puede utilizar para identificarte.

Marketing

El almacenamiento o acceso técnico es necesario para crear perfiles de usuario para enviar publicidad, o para rastrear al usuario en una web o en varias web con fines de marketing similares.