Un español necesita invertir 16 años de su salario para comprar una vivienda

Los españoles necesitan invertir 16 años de sus salarios completos Para pagar una casa. Ser el propietario de una casa es cada vez una mayor aspiración para la mayoría, particularmente para el sector joven, entre 16 y 34 años, de la población, que … Apenas puedes emancipar. Para ellos, el acceso a una vivienda decente se ha convertido en un Emergencia social: Una hipoteca absorbería alrededor del 64% del salario juvenil y el alquiler permanecería con más del 90% de sus nóminas, según el Observatorio de Emancipación del Consejo Juvenil de España

Precios desenfrenados, tipos descendentes y una oferta que no suministra, el mercado inmobiliario es actualmente como un bote hirviendo. La presión derivada del creciente desequilibrio entre la oferta y la demanda, el aumento y la disminución de las tasas de interés de la hipoteca y los precios desencadenados presionan a los millones de futuros propietarios que sueñan con una casa asequible. Esto ha sido reflejado por el equipo de BestBrokers, haciendo una comparación entre varios países donde un Variación de asequibilidad según el territorio.

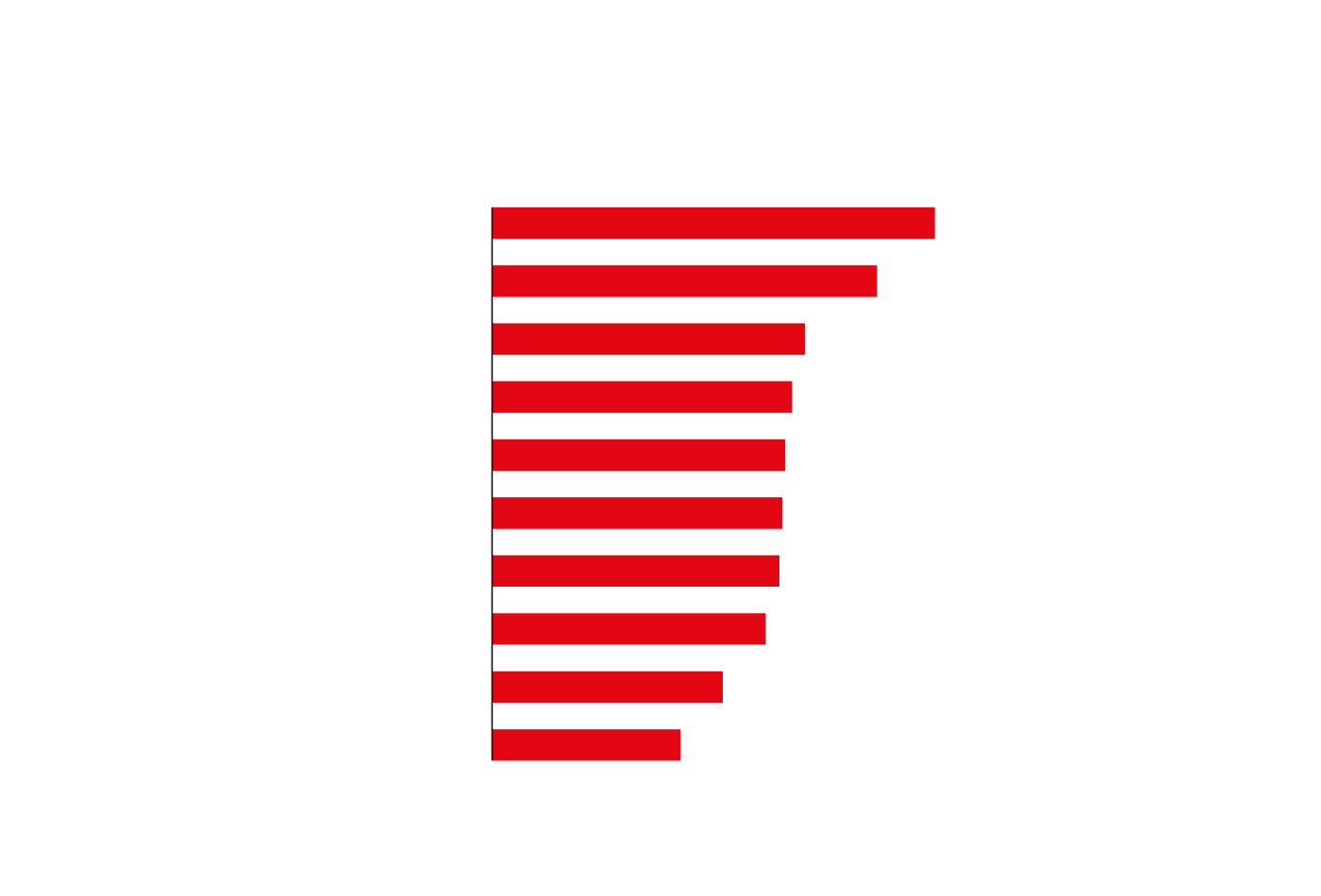

En cuanto al mercado europeo, entre las grandes economías de la eurozona, Alemanes Tomaría 16.5 años en promedio, británico 16.12 años, el Italianos 15.8 años y nuestros vecinos Francés 15.04 años. El caso de EspañaNo es mejor mejor, con una nómina anual de 21,780 euros, tendríamos que asignar nuestro salario anual completo durante 15.95 años para pagar una casa de 300,723.81 euros.

Número de años

del salario destinado a pagar un Vive

Número de años de salario destinado

Para pagar un Vive

Es sorprendente que Casi no hay diferencia Entre el tiempo, los españoles asignan la nómina completa a la compra de una casa y los años que invierten los franceses y los alemanes, que tienen nóminas bastante más altas. Y, tanto las tasas de interés de las hipotecas como la cantidad que se debe pagar por una casa es superior en estos dos estados.

Por lo tanto, la suma completa que los alemanes y los galicianos tienen que pagar para erigir, ya que los propietarios ascienden a 484,470.02 y 459,489.53 euros, respectivamente. Además, los altos tasas de interés En ambos países, 3.6% en Alemania y 3.68% en Francia, exceden lo que el español debe pagar intereses por sus hipotecas que, según los datos mencionados, es uno de los países más bajos en europeos con 3.13%.

Sin embargo, la clave para la suma de los años de nómina en España no es tan alta como en Alemania o excede la de Francia reside en el enorme Brecha en el precio del medidor cuadrado que registra nuestro país dependiendo de dónde se encuentre la propiedad. La diferencia ya que está más o menos cerca de los núcleos urbanos aumenta al 60% en España, reduciendo así el valor promedio de la vivienda en comparación con Alemania o Francia, donde la divergencia es del 27% y 45%, respectivamente.

Mercado de convulso

La ley de vivienda aprobada por el Gobierno de Pedro Sánchez junto con Unidas Podemos y otros socios parlamentarios en mayo de 2023 no ha resuelto nada que prometiera con respecto al alquiler, según lo publicado por este periódico. Por el contrario, este sector está bajo control, la escasez de suministro y, por lo tanto, los altos precios de los arrendamientos son el ciudadano que está «obligado» a barajar opciones alternativas, como la compra de una casa.

De esta manera, el Panorama hipotecario Experimente un ascenso ascendente. De las 171,078 ventas de viviendas registradas entre abril y junio, 123,606 fueron posibles gracias a la firma de una hipoteca, que es equivalente a aproximadamente el 72% del total, según el Colegio de Registradores. Sin embargo, esta no es una solución para la crisis de la vivienda que afecta a España. Comprar una casa en España depende más del código postal y el nivel de ahorro que del otoño del Euribor.

Si el panorama de alquiler es sombrío, la compra de viviendas no es mucho más clara. La falta de nuevos trabajos y los límites de la hipoteca ponen sobre la mesa la posibilidad de un nuevo auge inmobiliario comparable a la burbuja de 2007, a pesar del problema que ahora reside en la escasez de oferta y no la demanda, dijo ABC. En este sentido, el Banco de España encriptó en 500,000 los nuevos edificios que necesitarían cubrir el exceso de demanda, resolviendo parte del problema que nubla a este sector.

Sin un aumento sostenido en la construcción de viviendas, especialmente en áreas de mayor empleo, la mejora de las tasas de interés no será rival por los precios que aumentan como la espuma, empeorando una situación en sí misma convulsiva.

Puedes consultar la fuente de este artículo aquí